Przez Matthew Piepenburg23 sierpnia 2022 r

Przy utracie wpływów USD byłoby niedopowiedzeniem roku stwierdzenie, że żyjemy w ciekawych czasach, bo z pewnością tak.

Ale pomimo nieuniknionych ataków pojawiających się sensacyjnych, nieamerykańskich lub po prostu cynicznych, czuję, że bardziej odpowiednie zdanie sprowadza się do tego:

“Żyjemy w nieuczciwych czasach.”

Poniżej bez ogródek odnoszę się do “debaty zwrotnej Fed”, “debaty o inflacji” i powolnego globalnego spadku USD w ustawieniu nowej normalności, w której historyczna hossa złota jeszcze się nie rozpoczęła.

Poglądy te nie opierają się na stronniczej polityce, ale na uczciwej ekonomii, która z jakiegoś dziwnego powodu powinna nadal mieć znaczenie.

Zagłębmy się.

Nowa normalność: otwarta nieuczciwość

Niedawno napisałem raport prezentujący szereg cytatów empirycznie otwartych kłamstw, które teraz uchodzą za rzeczywistość we wszystkim, od skali inflacji CPI po mit o realnych stopach procentowych +1 Fed z Cleveland, lub od oficjalnych danych o bezrobociu po komiczną (zmienioną) definicję recesji.

Ale niedawne kłamstwo z góry pochodzi bezpośrednio od najwyższego ze wszystkich, prezydenta USA Joe Bidena.

Na początku tego miesiąca Biden stanął na podium i natychmiast przeczytał światu, że Stany Zjednoczone właśnie zobaczyły 0% inflacji w lipcu.

O rany…

To smutne, gdy naszym narodowym przywódcom brakuje podstawowych umiejętności ekonomicznych, matematycznych, a nawet etycznych, ale z drugiej strony, i z całą uczciwością wobec prezydenta w otwartym (i w rzeczywistości smutnym) spadku poznawczym, Biden nie jest w żadnym wypadku pierwszym prezydentem, czerwonym lub niebieskim, który po prostu fib na życie.

Historia Fibbingu

Wszyscy pamiętamy obietnicę Clinton, że dopuszczenie Chin do WTO byłoby dobre dla Amerykanów z klasy robotniczej, mimo że miliony z nich widziały swoje miejsca pracy w Azji kilka sekund później.

I nie zapominajmy o tej małej wojnie w Iraku i tej niewidzialnej broni masowego rażenia.

Nie powinniśmy też ignorować zapewnienia zarówno Busha, jak i Obamy (jak również Geithnera, Bernanke i Paulsona), że wielomiliardowy bailout (quasi-nacjonalizacja) banków TBTF i lata drukowania inflacyjnego pieniądza (socjalizm Wall St.) z powietrza były “ofiarą zasad wolnego rynku” potrzebną do “uratowania gospodarki wolnorynkowej”.

W rzeczywistości jednak nie widzieliśmy ani minuty odkrycia cen wolnorynkowych od czasu QE1.

Tak więc ogłoszenie przez Bidena, że nie było inflacji w lipcu, jest tylko kolejnym jasnym i optycznie (tj. politycznie) sprytnym kłamstwem wśród długiej historii kłamstw.

Oznacza to, że nie wyjaśnił, że chociaż w lipcu mogło być MNIEJ inflacji, nie oznacza to “nie” inflacji, o czym wie już każdy Amerykanin, który ma rachunek do zapłacenia.

Przygotowanie sceny (narracji) dla obrotu Fed

To, co osiąga lipcowy spadek CPI, jest jednak kolejnym mitem uzasadniającym nieunikniony zwrot Fed w kierunku łatwiejszych pieniędzy do końca roku (tj. Wyborów w połowie kadencji) lub na początku 2023 r.

Jak widzimy poniżej, pisarze fikcji, zbieracze danych i decydenci w WASZYNGTONie już zbierają więcej oficjalnych “danych”, aby uzasadnić zwrot Fed w kierunku bardziej gołębiego drukowania pieniędzy, a tym samym większej deprecjacji waluty.

Oprócz spowalniającego raportu CPI za lipiec, DC sprawdza również następujące, wstępne pola zwrotu, aby umożliwić Fed powrót do robienia tego, do czego został naprawdę zaprojektowany, czyli drukowania zdewaluowanych pieniędzy z powietrza, aby uratować amerykański rynek skarbowy, a nie obywateli klasy robotniczej.

W szczególności DC mocno naciska na następujące “punkty danych” i narrację:

- Spowolnienie oczekiwań inflacyjnych

- Spadek cen online

- Spadek PPI (ceny producenta)

- Spadające ceny ropy (od ich szczytów)

Czy zatem inflacja osiągnęła szczyt? Czy powyższe spadki są dowodem na to, że inflacja tworzy deflację poprzez miażdżenie siły konsumentów, a tym samym popytu cenowego? Czy praca Fedu jest prawie zakończona w pokonaniu inflacji?

Moja krótka odpowiedź brzmi: nie, a moja dłuższa odpowiedź brzmi, że jeśli chodzi o rynek, walutę i warunki ekonomiczne, to…

… Więcej bólu przed nami

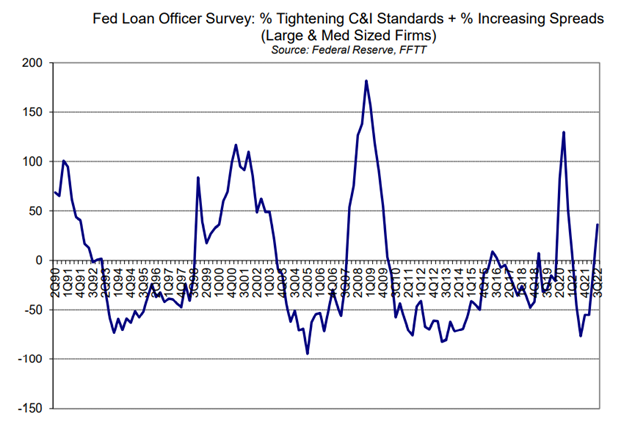

Wyraźnym sygnałem, że czeka nas więcej bólu, a tym samym więcej powodów, dla których Fed przestawia się z tymczasowego jastrzębia na stałego gołębia, jest zacieśnianie polityki kredytowej, które ma obecnie miejsce w USA.

Jak już mówiłem zbyt wiele razy, aby sobie przypomnieć, rynek kredytów – i obligacji – jest najważniejszym wskaźnikiem rynkowym i ekonomicznym ze wszystkich.

Na początku tego miesiąca kwartalna ankieta Fed Loan Officer Survey zawierała przerażające i wymowne wiadomości, a mianowicie, że rynki kredytowe zacieśniają się.

Ważne jest, aby wiedzieć, że w ciągu ostatnich 30 lat zaostrzenie akcji kredytowej zawsze poprzedzało recesję, nawet jeśli DC chce udawać, że nie jesteśmy w recesji.

Jastrzębie mogą oczywiście argumentować, że w okresie inflacyjnym lat 1970-tych zaostrzenie kredytu bankowego NIE powstrzymało Fed Volckera przed jastrzębią polityką podwyżek stóp procentowych.

Ale przypomnę jeszcze raz, że 2022 USA (ze stosunkiem długu do PKB na poziomie 125%) to nie era Volckera, która miała stosunek 30%.

Powiem więc jeszcze raz: USA nie mogą sobie pozwolić na trwałą (podobną do Volckera) jastrzębią (rosnącą stopy procentowe) politykę – chyba że wierzysz, że Fed jest pod bezpośrednimi rozkazami z Davos, aby zniszczyć Amerykę, co, jak sądzę, jest uczciwym przekonaniem, ale nie jestem gotów (jeszcze) przyjąć …

Pomimo obaw Powella przed zostaniem kolejnym Arthurem F. Burnsem, który pozwolił, by inflacja była zbyt gorąca, i pomimo jego nieudanych prób w 2018 r., A także teraz, aby być twardzielem w Fed, nadal uważam, że Fed, ze wszystkich punktów narracyjnych / powodów przedstawionych powyżej (w tym spadających wpływów podatkowych z USA w lipcu), czeka na słabsze dane gospodarcze, aby uzasadnić gołębi zwrot w kierunku większego luzowania ilościowego, a nie mniejszej inflacji.

Dlaczego?

Ponieważ jedynym zadaniem Fedu jest powstrzymanie IOU wuja Sama przed utonięciem

Jedynym sposobem na powstrzymanie amerykańskich obligacji skarbowych przed tankowaniem (a tym samym rentowności obligacji i stóp procentowych przed śmiertelnym wzrostem) jest to, aby Fed wydrukował więcej pieniędzy, aby kupić niekochany dług wuja Sama.

A można to zrobić tylko za pomocą większej, a nie mniejszej ilości luzowania ilościowego.

Oczywiście pieniądze tworzone za pomocą kliknięcia myszką są z natury inflacyjne i z natury śmiertelne dla siły nabywczej USD, dlatego złoto jest z natury gotowe do przewyższenia każdej waluty fiducjarnej w grze, w tym światowej waluty rezerwowej.

Ale jeśli chodzi o wzrost złota, oprócz dezinflacyjnych sił recesyjnych (które wymagają słabszego dolara i niższych stóp do walki), wiele dzieje się poza Stanami Zjednoczonymi, co dodatkowo wskazuje na oczekiwany wzrost złota.

Małe kłopoty w wielkich Chinach?

Inwestorzy mogli zauważyć, że pieniądze masowo uciekają z Chin. Odpływ kapitału osiąga poziomy niewidziane od 2015 r., Które wysłały juana do piwnicy do 2016 r.

Czy to oznacza, że fx jocks powinni zacząć skracać chiński juan (CNY)?

Myślę, że nie.

W rzeczywistości CNY utrzymuje się pomimo ogromnego odpływu kapitału.

Ale jak?

Chiny: Otwarcie szydzą z dolara amerykańskiego i sankcji przeciwko Putinowi

Otwarcie odstrzelane, nieudolne finansowo i politycznie aroganckie zachodnie sankcje przeciwko wojnie Putina były największym przełomem w globalnym systemie walutowym od czasu, gdy Nixon zamknął złote okno w 71 roku.

Co więcej, pomimo ogromnego odpływu kapitału, CNY pozostaje silny, ponieważ jego rezerwy walutowe (tj. Krajowy rachunek oszczędnościowy denominowany w aktywach zagranicznych) faktycznie rosną, a nie spadają.

Prawda? Dlaczego? Skąd pochodzą pieniądze?

Odpowiedź: Prawie wszędzie, z wyjątkiem Zachodu kierowanego przez dolara.

Oznacza to, że kraje takie jak Chiny i Rosja, które przez ostatnią dekadę starały się o dedolaryzację, robią to właśnie w następstwie ostatnich posunięć Zachodu w celu uzbrojenia USD poprzez zamrożenie rosyjskich rezerw walutowych.

Krótkowzroczne sankcje nałożone przez Zachód dały Wschodowi doskonały pretekst do walki finansowej i monetarnej, a oni walczą o wygranie rozgrzewającej wojny walutowej.

Bez dolarów, dziękuję

W szczególności kraje, które chcą kupić chiński import (tj. Towary) muszą teraz wstępnie przeliczyć i / lub rozliczyć te zakupy z walut lokalnych na CNY, a nie niegdyś SWIFT i zdominowany przez świat USD.

Krótko mówiąc, USD nie jest już najtwardszym facetem w pokoju ani najładniejszą dziewczyną na tańcu.

Staje się to coraz bardziej widoczne, gdy nagłówki gazet potwierdzają, że indyjskie firmy wymieniają amerykańskie waluty na waluty azjatyckie, Chiny i Arabia Saudyjska zawierają umowy energetyczne poza powoli umierającym (i ostrzeganym) petrodolarem, a rosyjski bank centralny rozważa zakup walut przyjaznych krajów, takich jak Turcja, Indie i Chiny.

Ponieważ towary takie jak ropa naftowa (wycena 30% od 2018 r.) opuszczają miejsca takie jak Chiny i Rosja, można je teraz kupić za lokalne waluty krajowe (indyjskie, brazylijskie, tureckie), które są następnie przeliczane na CNY.

Procedura ta znacznie zwiększa rezerwy walutowe Chin (zwłaszcza gdy ceny ropy rosną), dzięki czemu ich waluta pozostaje silna pomimo masowego odpływu kapitału.

Od jednej waluty do wielu walut

Krótko mówiąc, pomimo zachodnich prób nagięcia muskułów walutowych poprzez sankcje napędzane przez USD, kraje takie jak Rosja i Chiny prowadzą obecnie szarżę ze świata jednej waluty do wielowalutowego świata płatności importowych.

Z rezerwami walutowymi zamrożonymi przez Zachód, Rosja, na przykład, może wykorzystać swoje zyski energetyczne i gruzy na zakup walut zaprzyjaźnionych krajów, takich jak Chiny, Indie i Turcja, aby odbudować swoje rezerwy poza USD.

W ten sposób, jak wielokrotnie ostrzegałem (w artykułach i wywiadach) od lutego 2022 r., Zachód strzelił sobie i światowej walucie rezerwowej w stopę.

Stary świat powoli, ale pewnie odwraca się nieodwracalnie od zdominowanego przez USD systemu walutowego w kierunku modelu wyceny wielowalutowej i wielodemiennej.

A gdy wkraczamy w zimę, narody takie jak Wielka Brytania, Japonia, Austria i Niemcy, które ślepo holowały linię USA, będą odczuwać zimną szczyptę poparcia niewłaściwej polityki, podczas gdy inne narody pozostaną ciepłe / ogrzewane ropą i gazem, które można kupić poza starym systemem kierowanym przez USD.

Ponieważ ceny energii nadal paraliżują Zachód, zwłaszcza tutaj w UE, czy takie kraje, jak Wielka Brytania, Austria czy Niemcy, ugną się lub pozostaną nieugięte?

Tak czy inaczej, USD jest z czasem otwartym przegranym i nigdy więcej nie będzie zaufany jako neutralna waluta.

Ale zgadzam się lub nie, nadal możesz pytać: Co to ma wspólnego ze złotem?

Ma wszystko wspólnego ze złotem

W miarę jak coraz więcej narodów odwraca się od Zachodu (i USD) i bliżej Wschodu (tj. Rosji), aby zaspokoić swoje potrzeby energetyczne, w jaki sposób znajdą ruble lub juany, aby kupić ropę, gaz i inne towary?

W końcu w opisanym powyżej nowym, poobsnkcjonowanym, wielodemietkowym modelu importu, Turcja nie może po prostu kupować rosyjskiej ropy w lirze; musi najpierw rozliczyć handel w rublach.

Więc znowu, jakiej waluty użyje Turcja?

Od petrodolara do petro-złota

John Brimelow, konsekwentnie błyskotliwy analityk złota, dał nam dość oczywistą wskazówkę / odpowiedź: import tureckiego złota YTD wzrósł o 44% do prawie 70 ton i może z łatwością osiągnąć wcześniejszy poziom 300 ton rocznie.

Innymi słowy, Turcja może wyrzucać dolary amerykańskie, aby kupić złoto po tym, co wszyscy wiemy, że jest celowo sfałszowaną (tj. niską) ceną COMEX / LBMA.

Turcja może następnie sprzedać to złoto rosyjskiemu bankowi centralnemu w zamian za ruble “po wynegocjowanej cenie”, która w przeciwnym razie byłaby potrzebna do zakupu ropy Putina.

Biorąc pod uwagę, że fizyczny rynek ropy naftowej jest prawie 15 razy większy niż rynek fizycznego złota, można sobie tylko wyobrazić, co dalsze transakcje ropy za złoto, jak wspomniano powyżej, zrobią dla rosnącej ceny rzadkiego aktywa, takiego jak złoto.

Widzisz Morze Zmian?

Widzisz, jak USD powoli traci blask?

Widzisz, dlaczego złoto powoli zyskuje na blasku?

Widzisz, jak sankcje nałożone przez USA były największą gafą polityki politycznej i finansowej, odkąd Kamala Harris próbowała zlokalizować Ukrainę na mapie?

Zobacz, dlaczego ustalenie cen złota BIS / COMEX / OTC na początku tego roku było idealnym (i sztucznym, zalegalizowanym oszustwem) potrzebnym do utrzymania taniego złota dla innych krajów?

Pytania retoryczne

Być może całe to zainteresowanie złotem, a nie USD, wyjaśnia niedawne dążenie Arabii Saudyjskiej do rafinacji złota we własnych granicach?

Być może wyjaśnia to również, dlaczego mniej uprzywilejowane kraje w USA (tj. Nigeria i Indie) uruchamiają wymianę kruszców i otwierają handel złotem?

Być może nowe role złota wynikają z tego, że BIS, największy gracz (zalegalizowany oszust) w papierowym ustalaniu cen złota, rozwinął prawie 90% swoich swapów złota w ciągu roku (z 502 do 56 ton)?

I być może uparte znaczenie złota dodatkowo wyjaśnia, dlaczego dwaj najwięksi amerykańscy manipulatorzy cen złota w dołach kontraktów terminowych, JP Morgan i Citi, groteskowo rozszerzają swoją księgę pochodnych złota złota (posiadają 90% całego amerykańskiego złota pochodnego) w tym samym czasie, gdy BIS rozwijał swoje swapy?

Dlaczego?

Proste: Aby utrzymać but na szyi naturalnej ceny złota tylko trochę dłużej, ponieważ gromadzą więcej tego samego, zanim sam system walutowy, który pomogli zrujnować, w końcu imploduje?

Szczery, a nie sensacyjny: hossa złota jeszcze się nie zaczęła

Biorąc pod uwagę nieuczciwe czasy, w których żyjemy, i biorąc pod uwagę wszystkie mechanizacje przedstawione powyżej, nie byłoby sensacją przypominać konwencjonalnym inwestorom o tym, co większość inwestorów w złoto już wie: złoto jest najbardziej uczciwe i lojalne, gdy nieuczciwe i nielojalne rynki implodują.

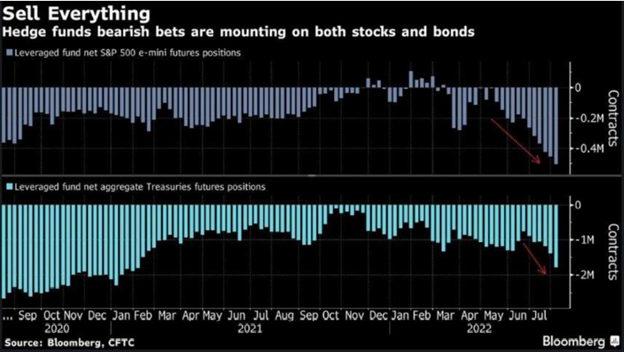

Zarządzający funduszami hedgingowymi i inni szczerzy analitycy wspólnie i już przewidują ogromny ból rynkowy, jak Egon i ja ostrzegaliśmy od lat.

Duzi chłopcy są teraz krótkimi kontraktami terminowymi netto na amerykańskie akcje:

Niezależnie od tego, czy złoto jest przewartościowane przez ropę naftową, czy po prostu przewartościowane przez waluty fiducjarne, które nie mają coraz większej wartości, złoto może łatwo osiągnąć poziomy, których obecni inwestorzy nie mogą sobie wyobrazić.

Po klęsce Nixona w 1971 roku, złoto wzrosło o 400% w ciągu zaledwie jednego roku w latach 1973-74.

Oglądaj lisy, a nie kurnik

Banki TBTF nie mają w moim umyśle moralności. Pisałem o ich otwartym oszustwie od lat.

Odkąd ludzie tacy jak Larry Summers uchylili Glass Steagall i zamienili banki w kasyna, a bankierów w spekulantów (z pieniędzmi deponentów), nic, co robią duże banki, nie jest ani uczciwe, ani powiernicze.

Jak na ironię, można jednak uczciwie powiedzieć, że nawet te banki będą gromadzić więcej fizycznego złota (po obecnie stłumionych / sfałszowanych cenach), gdy świat, który stworzyli, imploduje pod własnymi systemowymi grzechami.

A jeśli JP Morgan lub Citi się przygotowują, czy nie powinieneś?

W końcu lepszy lis niż kura, nieprawdaż?

Opublikowano za: https://goldswitzerland.com/the-end-is-nearing-a-world-slowly-openly-turning-away-from-the-usd/

Wypowiedz się

Musisz się zalogować, aby móc dodać komentarz.