Kryzys bankowy nie jest problemem jakości kredytowej, ale wynika z niemożliwego obecnie zadania finansowania stale rosnącego zadłużenia zagranicznego Ameryki

Autor: DAVID P. GOLDMAN25 MARCU 2023 R

Drukować

Dni dolara jako światowej waluty rezerwowej są policzone. Zdjęcie: Twitter / Screengrab

Dni dolara jako światowej waluty rezerwowej są policzone. Zdjęcie: Twitter / Screengrab

NOWY JORK – Amerykański system bankowy jest zepsuty. To nie zwiastuje bardziej głośnych porażek, takich jak Credit Suisse. Banki centralne będą utrzymywać konające instytucje przy podtrzymywaniu życia.

Ale era rezerw opartych na dolarze i płynnych kursów walutowych, która rozpoczęła się 15 sierpnia 1971 r., Kiedy USA zerwały związek między dolarem a złotem, dobiega końca. Ból zostanie przeniesiony z banków na realną gospodarkę, która będzie głodna kredytu.

A konsekwencje geopolityczne będą ogromne. Przejęcie kredytu dolarowego przyspieszy przejście do wielobiegunowego systemu rezerw, z korzyścią dla chińskiego RMB jako konkurenta dolara.

Złoto, “barbarzyński relikt”, którego znienawidził John Maynard Keynes, odegra większą rolę, ponieważ system bankowy dolara jest dysfunkcjonalny i żadna inna waluta – z pewnością nie ściśle kontrolowany RMB – nie może go zastąpić. Teraz, przy rekordowej cenie 2 USD za uncję, złoto prawdopodobnie jeszcze wzrośnie.

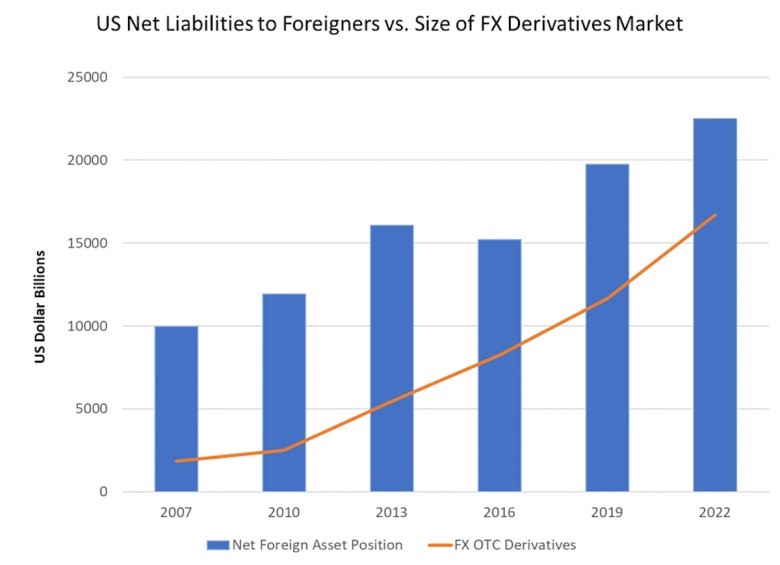

Największym zagrożeniem dla hegemonii dolara i strategicznej siły, jaką daje ona Waszyngtonowi, nie jest ambicja Chin rozszerzenia międzynarodowej roli RMB. Niebezpieczeństwo wynika z wyczerpania mechanizmu finansowego, który umożliwił Stanom Zjednoczonym osiągnięcie ujemnej pozycji aktywów zagranicznych netto w wysokości 18 bilionów dolarów w ciągu ostatnich 30 lat.

Flagowa niemiecka instytucja, Deutsche Bank, osiągnęła rekordowo niski poziom 8 euro rankiem 24 marca, a następnie odbiła do 8,69 euro na koniec tego dnia handlu, a jej premia za swap ryzyka kredytowego – koszt ubezpieczenia długu podporządkowanego – wzrosła do około 380 punktów bazowych powyżej stopy LIBOR, czyli 3,8%.

To tyle, co podczas kryzysu bankowego w 2008 r. i europejskiego kryzysu finansowego w 2015 r., choć nie tak bardzo, jak podczas blokady Covid w marcu 2020 r., Kiedy składka przekroczyła 5%. Deutsche Bank nie upadnie, ale może potrzebować oficjalnego wsparcia. Być może już otrzymała takie wsparcie.

Ten kryzys jest zupełnie inny niż w 2008 r., kiedy banki zaciągnęły biliony dolarów podejrzanych aktywów opartych na “pożyczkach kłamców” dla właścicieli domów. Piętnaście lat temu jakość kredytowa systemu bankowego była zgniła, a dźwignia finansowa wymknęła się spod kontroli. Jakość kredytowa banków jest dziś najlepsza od pokolenia. Kryzys wynika z niemożliwego obecnie zadania finansowania stale rosnącego zadłużenia zagranicznego Ameryki.

To także najbardziej oczekiwany kryzys finansowy w historii. W 2018 roku Bank Rozrachunków Międzynarodowych (rodzaj banku centralnego dla banków centralnych) ostrzegł, że 14 bilionów dolarów krótkoterminowych pożyczek dolarowych europejskich i japońskich banków wykorzystywanych do zabezpieczania ryzyka walutowego to bomba zegarowa czekająca na wybuch (“Czy wulkan derywatów już zaczął wybuchać?”, 9 października 2018 r.).

W marcu 2020 r. kredyt dolarowy przejął się w pogoni za płynnością, gdy rozpoczęły się blokady Covid, wywołując nagły brak finansowania bankowego. Rezerwa Federalna ugasiła pożar, otwierając wielomiliardowe linie swapowe dla zagranicznych banków centralnych. Rozszerzył te linie swapowe 19 marca.

Źródło: Amerykańskie Biuro Analiz Ekonomicznych, Bank Rozrachunków Międzynarodowych

Źródło: Amerykańskie Biuro Analiz Ekonomicznych, Bank Rozrachunków Międzynarodowych

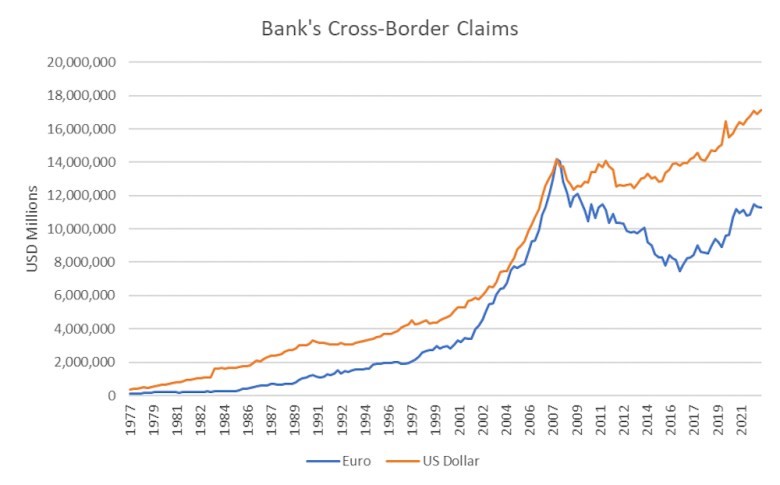

Odpowiednio bilans dolara światowego systemu bankowego eksplodował, mierzony wielkością zagranicznych roszczeń w globalnym systemie bankowym. Stworzyło to nową podatność na zagrożenia, a mianowicie ryzyko kontrahenta, czyli ekspozycję banków na ogromne kwoty pożyczek krótkoterminowych udzielanych innym bankom.

Źródło: Bank Rozrachunków Międzynarodowych

Źródło: Bank Rozrachunków Międzynarodowych

Chroniczne deficyty na rachunku obrotów bieżących Ameryki z ostatnich 30 lat sprowadzają się do wymiany dóbr na papier: Ameryka kupuje więcej towarów niż sprzedaje i sprzedaje aktywa (akcje, obligacje, nieruchomości itd.) obcokrajowcom, aby zrekompensować różnicę.

Ameryka jest obecnie winna obcokrajowcom 18 bilionów dolarów netto, mniej więcej tyle, ile wynosi skumulowana suma tych deficytów w ciągu 30 lat. Problem polega na tym, że obcokrajowcy, którzy posiadają amerykańskie aktywa, otrzymują przepływy pieniężne w dolarach, ale muszą wydawać pieniądze we własnych walutach.

Przy płynnych kursach walutowych wartość przepływów pieniężnych w dolarach w euro, jenach japońskich lub chińskich RMB jest niepewna. Inwestorzy zagraniczni muszą zabezpieczyć swój dochód w dolarach, to znaczy sprzedać dolary amerykańskie krótko w stosunku do własnych walut.

Dlatego wielkość rynku walutowych instrumentów pochodnych wzrosła wraz ze zobowiązaniami Ameryki wobec obcokrajowców. Mechanizm jest prosty: jeśli otrzymujesz dolary, ale płacisz w euro, sprzedajesz dolary w stosunku do euro, aby zabezpieczyć swoje ryzyko walutowe.

Ale twój bank musi pożyczyć ci dolary i pożyczyć je, zanim będziesz mógł je sprzedać. Zagraniczne banki pożyczyły około 18 bilionów dolarów od banków amerykańskich na sfinansowanie tych zabezpieczeń. Stwarza to gigantyczną lukę: jeśli bank wygląda podejrzanie, tak jak zrobił to Credit Suisse na początku tego miesiąca, banki wyciągną linie kredytowe w globalnym biegu.

Przed 1971 r., kiedy banki centralne utrzymywały kursy walutowe na stałym poziomie, a Stany Zjednoczone pokrywały swój stosunkowo niewielki deficyt na rachunku obrotów bieżących, przekazując złoto zagranicznym bankom centralnym po stałej cenie 35 USD za uncję, nic z tego nie było konieczne.

Koniec powiązania złota z dolarem i nowy system płynnych kursów walutowych pozwoliły Stanom Zjednoczonym na ogromne deficyty na rachunku obrotów bieżących poprzez sprzedaż swoich aktywów światu. Ludność Europy i Japonii starzeła się szybciej niż USA i miała odpowiednio większe zapotrzebowanie na aktywa emerytalne. Ten układ dobiega teraz niechlujnego końca.

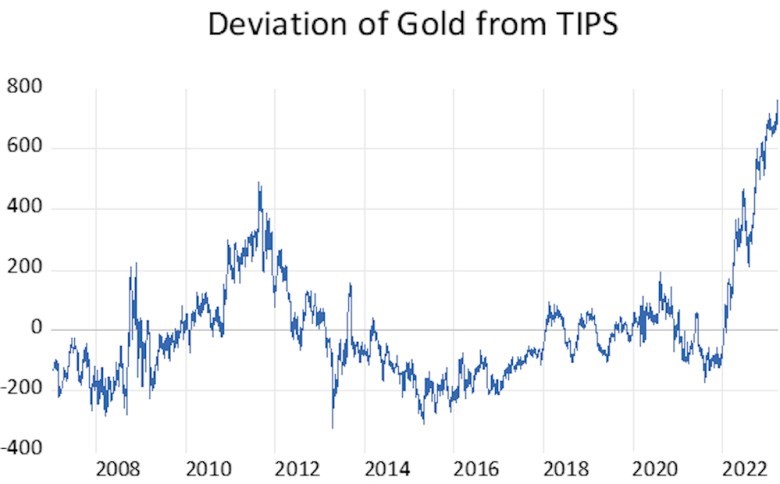

Jednym z bezpiecznych mierników globalnego ryzyka systemowego jest cena złota, a zwłaszcza cena złota w stosunku do alternatywnych instrumentów zabezpieczających przed nieoczekiwaną inflacją. W latach 2007-2021 cena złota śledziła indeksowane inflacją amerykańskie papiery skarbowe (“TIPS”) z korelacją około 90%.

Jednak od 2022 r. złoto wzrosło, podczas gdy cena TIPSY spadła. Coś takiego wydarzyło się w następstwie globalnego kryzysu finansowego w 2008 roku, ale zeszłoroczny ruch był znacznie bardziej ekstremalny. Poniżej przedstawiono rezydualną część regresji ceny złota wobec 5- i 10-letnich terminów zapadalności.

Grafika: Asia Times

Grafika: Asia Times

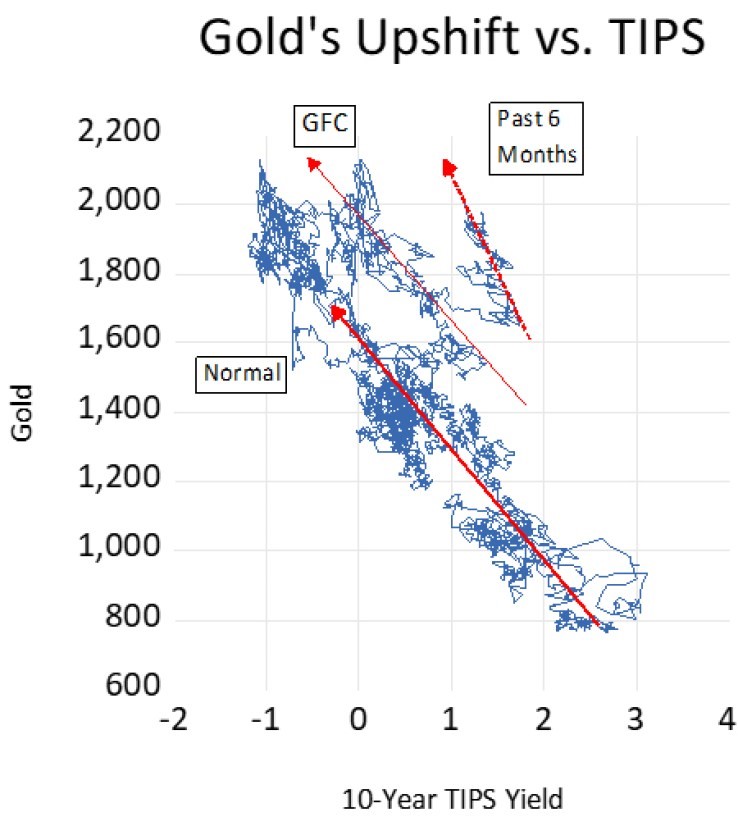

Jeśli spojrzymy na te same dane na wykresie punktowym, jasne jest, że liniowa zależność między złotem a TIPS pozostaje na swoim miejscu, ale przesunęła zarówno linię bazową, jak i nachyliła swoje nachylenie.

W efekcie rynek obawia się, że kupowanie ochrony przed inflacją od rządu USA jest jak pasażerowie Titanica kupujący ubezpieczenie wraku statku od kapitana. Rynek złota jest zbyt duży i zróżnicowany, aby nim manipulować. Nikt nie ma dużego zaufania do amerykańskiego indeksu cen konsumpcyjnych, wskaźnika, na podstawie którego ustalana jest wypłata TIPS.

System rezerw dolarowych wygaśnie nie z hukiem, ale ze skomleniem. Banki centralne wkroczą, aby zapobiec dramatycznym niepowodzeniom. Ale bilanse banków będą się kurczyć, kredyty dla gospodarki realnej będą się zmniejszać, a kredyty międzynarodowe w szczególności wyparują.

System rezerw dolarowych wygaśnie nie z hukiem, ale ze skomleniem. Banki centralne wkroczą, aby zapobiec dramatycznym niepowodzeniom. Ale bilanse banków będą się kurczyć, kredyty dla gospodarki realnej będą się zmniejszać, a kredyty międzynarodowe w szczególności wyparują.

Na marginesie finansowanie w walucie lokalnej zastąpi kredyt dolarowy. Widzieliśmy to już w Turcji, której waluta załamała się w latach 2019-2021, ponieważ kraj ten stracił dostęp do finansowania w dolarze i euro.

W znacznym stopniu chińskie finansowanie handlu zastąpiło dolara i wspierało niezwykły zwrot gospodarczy Turcji w ubiegłym roku. Azja Południowo-Wschodnia będzie w większym stopniu polegać na własnych walutach i RMB. Żaba dolarowa będzie się gotować powoli.

To przypadek, że zachodnie sankcje nałożone na Rosję w ciągu ostatniego roku skłoniły Chiny, Rosję, Indie i państwa Zatoki Perskiej do znalezienia alternatywnych rozwiązań finansowych. Nie jest to zjawisko monetarne, ale kosztowny, nieefektywny i kłopotliwy sposób obejścia systemu bankowego dolara amerykańskiego.

Jednak wraz ze spadkiem kredytu dolarowego te alternatywne rozwiązania staną się trwałymi elementami krajobrazu monetarnego, a inne waluty będą nadal zyskiwać na popularności w stosunku do dolara.

David P Goldman na Twitterze: @davidpgoldman

Opublikowano za: https://asiatimes.com/2023/03/us-bank-trouble-heralds-end-of-dollar-reserve-system/

Wypowiedz się

Musisz się zalogować, aby móc dodać komentarz.