Zamieszczone w dniu 7 października 2023 r., autor: State of the Nation

Banksterzy bez wątpienia wiedzą, że osiągnęliśmy matematyczną pewność i dlatego muszą przeprowadzić od dawna planowaną kontrolowaną demolkę, zanim nastąpi niekontrolowany upadek.

Przesłane przez doświadczonego analityka finansowego i autora z The Market Oracle

SOTN Exclusive

W styczniu 2009 roku, po krachu rynkowym z 2008 roku, opublikowaliśmy następujący artykuł: Czterej finansowi jeźdźcy zwiastują podzwonne drapieżnego kapitalizmu.

Poniżej znajduje się kluczowy fragment tej krytycznej analizy, która od tego czasu pojawiała się coraz bardziej z każdym kolejnym rokiem, ale prawie całkowicie poza radarem. Dlatego właśnie w tej chwili rzucamy światło na kluczowy “Rynek instrumentów pochodnych Quadrillion Dollar Plus”.

III. ROZBIÓRKA ZA POMOCĄ INSTRUMENTÓW POCHODNYCH; DEZINTEGRACJA RYNKU INSTRUMENTÓW POCHODNYCH; IMPLOZJA “POCHODNEJ GWIAZDY ŚMIERCI”

To tutaj wysokie finanse z Wall Street spotykają się ze stołami do blackjacka w Las Vegas – zarówno dosłownie, jak i w przenośni. To małżeństwo z rozsądku stanowi ostateczną fuzję wszystkiego, co było nie tak z MO dzisiejszego (wczorajszego) bankstera inwestycyjnego i wszystkich sposobów, w jakie kasyno hazardowe jest zawsze ustawiane przez kasyno (aka guvment).

Tak jak “dom” ustawia każdą grę w mieście, aby nigdy nie przegrać, tak tłuste koty w Morgan Stanley i Goldman Sachs nigdy nie odchodzą od stołu bez brzucha pełnego ryb. Mimo że wiele z ich zakładów upadło, nadal w jakiś sposób czują się uprawnieni do wielomiliardowych dofinansowań. Są ekspertami w prywatyzacji zysków i aktywów oraz uspołecznianiu strat i długów. Niezrównana jest również ich zdolność do przekształcenia całego świata w jeden kolosalny salon bukmacherski.

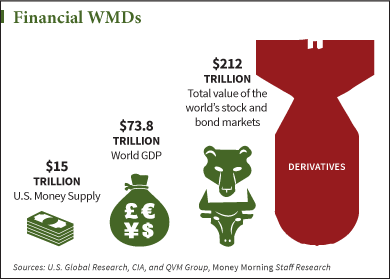

Instrumenty pochodne są prawdziwą ukrytą bombą zegarową w całej tej historii. Mówisz o dzikiej karcie – człowieku, o rany, nie ma nic bardziej dzikiego niż karta z literą “D” oznaczająca POCHODNĄ. Ten splątany bałagan dotknął każdego zakamarka na każdym kontynencie, w każdym narodzie, w każdej korporacji na planecie Ziemia. Nikt nie wie, czy wartość nominalna całkowitej sumy instrumentów pochodnych wyemitowanych na całym świecie jest bliższa 500 bilionom dolarów, czy też biliardowi dolarów.

Czy możesz sobie wyobrazić wysoką intensywność handlu, która musiała się wydarzyć, aby dostać się do miejsca 1 000 000 000 000 000 00 $ zakładów o wysokiej wartości?!?! O mój Boże! Wszystkie kasyna hazardowe w Vegas, Atlantic City i każda rezerwacja w dolnych 48 razem wziętych nie mogły zbliżyć się do zaledwie ułamka tej liczby.

Prawdziwym wyzwaniem związanym z tym niewyobrażalnie ciężkim ołowianym balonem było to, jak sprawić, by był szanowany, legalny, sprzedawany i akceptowalny w tym samym czasie. Ale jakoś im się udało. Oczywiście ustawili tę małą farsę całkowicie poza normalnymi ramami: (i) regulacji rządowych, (ii) monitorowania przez analityków finansowych, (iii) prawnej należytej staranności i (iv) kontroli ze strony finansowych mediów. Ile osób słyszało o swapie ryzyka kredytowego, umowie terminowej na stopę procentową lub turbo warrant?

Mówimy tutaj o wychodku branży finansowej, więc naprawdę trzeba im przyznać, że potrafią zamienić gówno w kawior. A następnie sprzedać go jako taki, jak wspomnieliśmy wcześniej. Te fabryki konwersji bzdur (znane również jako fundusze hedgingowe) stały się szczytem finansowej alchemii New Age.

Dyrektorom laboratoriów funduszy hedgingowych w jakiś sposób udało się przekształcić czysty ołów w czyste złoto. Pamiętaj, że mówimy o przysłowiowym kamieniu filozoficznym, właśnie tutaj, w środku nowoczesnego rynku finansowego.

Ciekawe, kim był MERLIN, który wymyślił ten plan, który ostatecznie doprowadzi do upadku całej cywilizacji?

Wiemy, kim był prezes Rezerwy Federalnej, który pomagał i podżegał sprawców, a także pomagał wdrożyć cały plan. Prawdopodobnie powinniśmy zacząć od tego i podążać tropem z powrotem do tych, którzy wymyślili całą intrygę, abyśmy mogli przynajmniej skonfiskować ich skarbonki. Nigdy wyrażenie – świnie przy korycie – nie było bardziej adekwatne.

Rzeczywistość była taka, jest i zawsze będzie taka, że ten instrument wielkiej finansjery – POCHODNA – przekształcił całą sferę międzynarodowych finansów w turecką jaskinię opium. Każdy, kto wchodził, musiał być wysoki, aby się dostać, i z całą pewnością był wyższy, gdy wychodził.

Wszyscy palili tę samą pochodną cracku, nigdy nie mieli jej dość i, jak każdy uzależniony, chcieli namówić na nią wszystkich innych. Wiedzieli, że tylko dzięki powszechnemu uzależnieniu ten nawyk stanie się instytucjonalnie akceptowalny. A czy wiesz, że ta sztuczka zadziałała jak urok!

Oczywiście, cała gospodarka narodowa i regionalna nigdy, przenigdy nie będzie taka sama, tak jak hazard zawsze był znany z tego, że doprowadzał do całkowitej ruiny dom uzależnionego.

Najsmutniejsza część tej historii dotyczy efektu skierowania, który sprawił, że prawdziwy ból związany z tym finansowym fortelem został skierowany do pracownika, firmy, przedsiębiorcy, pracownika biurowego lub właściciela małej firmy, który naprawdę zarabia na życie. I kto w tym procesie wytwarza prawdziwe dobro lub usługę nieskażoną zabezpieczeniem za zabezpieczeniem, zakładem za zakładem, swapem za swapem. Bo to zawsze sól ziemi staje się niczego nie podejrzewającą paszą, zwłaszcza w nieustannej gospodarce wojennej, która umie poświęcić tylko “słabych” na rzecz “silnych”.

Również w tym przypadku burzenie za pomocą instrumentów pochodnych okaże się najpewniejszym sposobem na zburzenie praktycznie każdego zakątka, każdego piętra, każdego budynku, każdej instytucji finansowej na planecie Ziemia.

Kasyno na instrumentach pochodnych przejdzie do historii jako najbardziej wszechobecny, nieuregulowany i “odnoszący sukcesy” zakład hazardowy wszechczasów.

Doprowadzi do upadku banku (FED, Banku Anglii i wielu innych banków centralnych), rozbije “ulicę” (Wall Street, bruk londyńskiego City, wśród innych krajowych dzielnic finansowych) i posieje spustoszenie w rządach USA i Wielkiej Brytanii, między innymi w całej Europie, na Pacyfiku itp. Z czasem okaże się, że jest to główny powód, dla którego całe populacje będą spłukane, zdruzgotane i zniesmaczone.

Rzeczywiście, pochodna Gwiazdy Śmierci wkrótce zaświeci jak supernowa, aby wszystkie przyszłe pokolenia mogły ją podziwiać.

Po zakończeniu tej “kontrolowanej demolki” jedyną logiczną i naturalną konsekwencją będzie całkowita dezintegracja światowego rynku instrumentów pochodnych. Zaufanie zostanie tak gruntownie osłabione w następstwie tak wielu katastrof spowodowanych przez instrumenty pochodne, że staną się oni nie tylko pariasem świata finansów, ale także odrzuceni przez wszystkich, którzy potrafią wypowiedzieć lub przeliterować to słowo – D E R I V A T I V E.

Teraz, mając za sobą ten niezaprzeczalny test rzeczywistości, każdy inwestor może odpowiednio i szybko reagować na pilne wymagania swoich portfeli.

Dlaczego szybko?

Ponieważ istnieje teraz matematyczna pewność, że “implozja rynku instrumentów pochodnych biliarda dolara” nastąpi wcześniej niż później.

Dlaczego?

Ponieważ banksterzy stracili kontrolę nad narracją, którą zawsze kontrolowali przez wieki.

Nie tylko to, ale ich wysoko opłacani inżynierowie finansowi nie mogą już przeprojektować rynku instrumentów pochodnych, aby zapobiec załamaniu się swobodnego spadku. Obecnie niemożliwe jest utrzymanie tego, co jest ewidentnie niezrównoważone.

Innymi słowy, sama waga i nieporęczna natura fatalnie wadliwego gmachu instrumentów pochodnych, który budowali na poważnie od lat siedemdziesiątych, jest taka, że rynek ten nie może być już podtrzymywany tylko dymem i lustrami, jak to robili przez lata.

Innymi słowy, banksterzy nie mogą już dłużej kopać puszki w dół. A teraz wpatrują się w otchłań, w której ta droga nieuchronnie się kończy.

Doświadczony analityk finansowy i autor z The Market Oracle

State of the Nation

7 października 2023 r.

Jak inżynierowie finansowi zbudowali Globalne Kasyno Hazardowe, tak że kiedy… … …

Nie jest to jednak reguła, największy schemat Ponziego w historii świata rozbija się i płonie, nie będziesz już właścicielem swoich aktywów finansowych.

Depository Trust and Clearing Corporation zbuntował się – CAŁKOWICIE

ZBUNTOWAŁ!

Uwaga redaktora SOTN: To, co poniżej, jest prawdopodobnie najważniejszym ujawnieniem w dzisiejszym Internecie dla tych, którzy chcą chronić swoje aktywa, zanim Wielki Reset wejdzie na wysokie obroty. Ponieważ po osiągnięciu punktu, z którego nie ma powrotu, nie będzie możliwości odwołania się dla tych, którzy są mocno zainwestowani na niektórych rynkach finansowych.

Te sensacyjne rewelacje dotyczą w szczególności DTCC lub Depository Trust and Clearing Corporation, która jest w rzeczywistości najlepiej strzeżoną tajemnicą w Ameryce. Dzieje się tak dlatego, że Kongres uchwalił niezgodne z sumieniem prawa, ponieważ zasady i regulacje zostały ustanowione przez rady zarządzające, aby dosłownie ukraść aktywa prawowitych właścicieli w różnych klasach aktywów. A oto jak zboczeńcom może to wszystko legalnie ujść na sucho.

Zostaniesz oszukany w największym oszustwie finansowym w historii

(chyba że przygotujesz się wcześniej)

W rzeczywistości ramy prawne i struktura finansowa były potajemnie wprowadzane przez dziesięciolecia, co pozwala DTCC skutecznie sprzeniewierzać wszystkie aktywa i instrumenty finansowe, które podlegają jurysdykcji tej niezwykle podejrzanej i kleptokratycznej spółki holdingowej.

Nawet bardzo niewielu amerykańskich elit finansowych zdaje sobie sprawę z faktu, że ten wysoce drapieżny i grabieżczy podmiot został celowo założony w 1973 roku jako The Depository Trust Company (DTC) z bardzo nikczemnym planem. DTC została następnie przekształcona w DTCC, “amerykańską firmę świadczącą usługi potransakcyjne w zakresie usług finansowych świadczącą usługi rozliczeniowe i rozrachunkowe na rynkach finansowych. Prowadzi wymianę papierów wartościowych w imieniu kupujących i sprzedających oraz działa jako centralny depozyt papierów wartościowych, zapewniając centralne przechowywanie papierów wartościowych”. To jest kluczowe stwierdzenie: “zapewnienie centralnego przechowywania papierów wartościowych”. Pamiętaj, że “posiadanie to 9/10 prawa”.

Jednak to, o czym te elity tak naprawdę nie wiedzą, to bardzo specjalne uprawnienia i unikalne uprawnienia, które DTCC posiada w całej sferze finansowej, zwłaszcza w odniesieniu do kolejności pierwszeństwa zadłużenia po bankructwie. W związku z tym nawet miliarderzy zostaną oszukani – WIELKI CZAS – jeśli Wielki Reset przebiegnie zgodnie z planem: jako największa zorganizowana kradzież w zapisanej historii.

KLUCZOWE PUNKTY: Poniższy komentarz, który został zamieszczony pod tym artykułem na TBP, rozwija krytyczny punkt danych, który również zaobserwował SOTN i którego nie można przeoczyć.

Zauważmy, że petrodolar i początkowy DTC zostały stworzone w tym samym czasie, w 1973 roku. Wycofanie się ze złota w 1971 roku dało możliwość całkowicie fiducjarnej kreacji dolara. Petrodolar i DTC dały mechanizmy, które sprawiły, że tworzenie walut fiducjarnych było nie tylko możliwe, ale prawie niewykrywalne dla opinii publicznej. Oba funkcjonowały, aby umożliwić bankierom i politykom tworzenie nieznanych bilionów dolarów bez oczekiwanej inflacji cenowej. Petrodolar eksportował ogromne ilości inflacji za granicę, a stworzenie scentralizowanej księgowości akcjonariatu wessało biliony dolarów od osób fizycznych i funduszy emerytalnych. Rynek nieruchomości był również sztucznie pompowany, aby zassać więcej sztucznych nowych pieniędzy. Synergicznie współpracując ze sobą, programy te spędzały sen z powiek Amerykanom, podczas gdy bankierzy kradli świat.” – The True Nolan

Aha, a tak przy okazji, ten epicki szwindel DTCC jest tylko jednym z elementów od dawna planowanego kontrolowanego wyburzenia Globalnego Systemu Gospodarczego i Finansowego, jak to również wyjaśniono tutaj:

POCIĄGNIJ GO!!

Stan narodu

6 października 2023 r.

Uwaga Teraz czytaj dalej, aby w pełni zrozumieć to “oszustwo tysiąclecia”, które wkrótce się rozwinie… jeśli banksterzy postawią na swoim.

“Wielkie przejęcie”: Jak mogą to wszystko posiadać

Wysłane przez Ellen Brown

WEB z DEBT Blog

“Nie będziesz miał nic i będziesz szczęśliwy”? David Webb przeszedł przez 50-letnią historię wszystkich konstrukcji prawnych, które zostały wprowadzone, aby technicznie to umożliwić. [Wywiad z 2 października zatytułowany “The Great Taking: Who Really Owns Your Assets?”]

Szacuje się, że bańka na instrumentach pochodnych przekroczy biliard dolarów (biliard to 1 000 bilionów). Cały PKB świata szacuje się na 73 bilionów dolarów, czyli 105% jednego kwadryliona; A łączne bogactwo świata szacuje się na 300 bilionów dolarów. Oczywiste jest, że nigdzie nie ma wystarczającego zabezpieczenia, aby zaspokoić wszystkie roszczenia pochodne. Większość instrumentów pochodnych obejmuje obecnie swapy stóp procentowych, a stopy procentowe wystrzeliły w górę. Bańka wygląda na gotową do pęknięcia.

Kim byli nieustraszeni kontrahenci, którzy podpisali się, aby stanąć po drugiej stronie tych ryzykownych zakładów na instrumenty pochodne? Początkowo, jak się wydaje, były to banki – na czele z czterema megabankami: JP Morgan Chase, Citibank, Goldman Sachs i Bank of America.

Ale według książki z 2023 r. zatytułowanej The Great Taking autorstwa doświadczonego menedżera funduszu hedgingowego Davida Rogersa Webba, ryzyko kontrahenta we wszystkich tych zakładach jest ostatecznie przejmowane przez podmiot o nazwie Depository Trust & Clearing Corporation (DTCC), za pośrednictwem nominowanego przez nią Cede & Co. (zob. także Greg Morse, “Who Owns America? Cede & DTCC” oraz A. Freed, “Kto tak naprawdę jest właścicielem twoich pieniędzy? Część I, DTCC”).

Cede & Co. jest teraz właścicielem wszystkich naszych akcji, obligacji, cyfrowych papierów wartościowych, kredytów hipotecznych i innych. Jest poważnie niedokapitalizowany, posiada kapitał w wysokości zaledwie 3,5 miliarda dolarów, co wyraźnie nie wystarcza na zaspokojenie wszystkich potencjalnych roszczeń z tytułu instrumentów pochodnych. Webb uważa, że jest to celowe.

Co się stanie, jeśli DTCC zbankrutuje? Zgodnie z ustawą o zapobieganiu nadużyciom upadłościowym i ochronie konsumentów (BAPCPA) z 2005 r., instrumenty pochodne mają “superpriorytet” w upadłości. (BAPCPA w rzeczywistości chroni banki i podmioty zgłaszające roszczenia z tytułu instrumentów pochodnych, a nie konsumentów; była to ta sama ustawa, która wyeliminowała ochronę przed bankructwem studentów).

Powodowie z tytułu instrumentów pochodnych nie muszą nawet przechodzić przez sąd upadłościowy, ale mogą po prostu uzyskać zabezpieczenie z masy upadłości, nie pozostawiając nic innym zabezpieczonym wierzycielom (w tym władzom stanowym i lokalnym) ani niezabezpieczonym wierzycielom banków (w tym nam, deponentom). W tym przypadku “majątek bankruta” – udziały DTCC/Cede & Co. – obejmują wszystkie nasze akcje, obligacje, cyfrowe papiery wartościowe, kredyty hipoteczne i inne.

Brzmi to jak teoria spiskowa, ale wszystko to jest przedstawione w Jednolitym Kodeksie Handlowym (UCC), przetestowane w precedensie i potwierdzone orzeczeniami sądowymi. UCC to prywatnie ustanowiony zestaw znormalizowanych zasad prowadzenia działalności gospodarczej, który został ratyfikowany przez wszystkie 50 państw i zawiera kluczowe postanowienia, które zostały “zharmonizowane” z prawem innych krajów w orbicie zachodniej.

UCC to nudna lektura i wcale nie jest jasna, ale Webb skrupulatnie przebrnął przez niejasne prawnicze i pokazuje, że amorficzni “oni” mają to wszystko zamknięte. Mogą zabrać wszystko za jednym zamachem, nawet bez wchodzenia do sądu. Idealnie byłoby, gdybyśmy skłonili Kongres do zmiany niektórych ustaw, poczynając od superpriorytetowych przepisów ustawy o upadłości z 2005 roku. Nawet miliarderzy, zauważa Webb, są narażeni na ryzyko utraty swoich udziałów; i mają siłę przebicia, aby podjąć działania.

O The Great Taking i jego autorze

Jak wyszczególniono we wstępie, “David Rogers Webb ma głębokie doświadczenie w prowadzeniu dochodzeń i analiz w trudnych i zwodniczych środowiskach, w tym w boomie fuzji i przejęć w latach 80-tych, inwestowaniu w przedsięwzięcia i publicznych rynkach finansowych. Zarządzał funduszami hedgingowymi w okresie obejmującym skrajne okresy bańki internetowej i krachu, przynosząc zwrot brutto w wysokości ponad 320%, podczas gdy indeksy S&P 500 i NASDAQ odnotowały straty. Wśród jego klientów znaleźli się najwięksi międzynarodowi inwestorzy instytucjonalni.”

Obszerna, osobista przedmowa do książki nie tylko potwierdza te fakty, ale także opowiada interesującą historię jego rodziny oraz powstanie i upadek jego rodzinnego miasta Cleveland w czasie Wielkiego Kryzysu.

Jeśli chodzi o to, o czym jest książka, Webb podsumowuje we wstępie:

Chodzi o przyjęcie zabezpieczenia (całego), grę końcową obecnego globalnie synchronicznego supercyklu akumulacji długu. Plan ten jest realizowany przez dawno zaplanowany, inteligentny projekt, którego śmiałość i zakres są trudne do ogarnięcia dla umysłu. Pozycja ta obejmuje wszystkie aktywa finansowe i depozyty bankowe, wszystkie akcje i obligacje; a zatem cały majątek podstawowy wszystkich korporacji publicznych, w tym wszystkie zapasy, maszyny i wyposażenie; grunty, złoża minerałów, wynalazki i własność intelektualna. Prywatne mienie osobiste i nieruchomości finansowane dowolną kwotą długu również zostanie zajęte, podobnie jak aktywa prywatnych przedsiębiorstw, które zostały sfinansowane długiem. Jeśli nawet częściowo się powiedzie, będzie to największy podbój i ujarzmienie w historii świata.

Być może będziesz musiał przeczytać tę książkę, aby się o tym przekonać, ale nie jest ona długa, jest dostępna za darmo w Internecie i jest obszernie cytowana i opatrzona przypisami. Postaram się podsumować jego główne punkty, ale najpierw przyjrzę się problemowi instrumentów pochodnych i temu, jak wymknął się spod kontroli.

Pochodna chmura grzyba

“Finansowy instrument pochodny” definiuje się jako “papier wartościowy, którego wartość zależy od bazowego składnika aktywów lub aktywów bazowych lub jest z niego pochodna. Instrument pochodny stanowi kontrakt między dwiema lub więcej stronami, a jego cena zmienia się w zależności od wartości składnika aktywów, z którego pochodzi.”

Warren Buffett opisał instrumenty pochodne jako “finansową broń masowego rażenia”, ale nie zaczynały się w ten sposób. Początkowo były one formą ubezpieczenia dla rolników, aby zagwarantować cenę ich przyszłych plonów. W typowym kontrakcie terminowym młynarz płaciłby ustaloną cenę za pszenicę, która nie została jeszcze zebrana. Młynarz przyjmował na siebie ryzyko, że plony się nie powiodą lub ceny rynkowe spadną, podczas gdy rolnik przyjmował na siebie ryzyko, że ceny wzrosną, ograniczając swój potencjalny zysk.

W obu przypadkach rolnik faktycznie dostarczył produkt lub tyle z niego wyprodukował. Rynek instrumentów pochodnych eksplodował, gdy spekulanci mogli obstawiać wzrost lub spadek cen, kursów walutowych, stóp procentowych i innych “aktywów bazowych” bez faktycznego posiadania lub dostarczania “instrumentu bazowego”. Podobnie jak na torze wyścigowym, zakłady można było obstawiać bez posiadania konia, więc nie było ograniczeń co do potencjalnej liczby zakładów. Spekulanci mogli “zabezpieczyć swoje zakłady”, sprzedając je na krótkich pozycjach – pożyczając i sprzedając akcje lub inne aktywa, których w rzeczywistości nie posiadali. Była to forma fałszerstwa, która nie tylko rozwadniała wartość “prawdziwych” akcji, ale także obniżała ich cenę, w wielu przypadkach doprowadzając firmę do bankructwa, tak że sprzedający na krótko nie musieli w ogóle pokrywać ani “dostarczać” (tzw. “nagie shortowanie”). Ta forma hazardu była dozwolona i zachęcana ze względu na szereg zmian regulacyjnych, w tym ustawę o modernizacji towarowych kontraktów terminowych z 2000 r. (CFMA), uchylającą kluczowe części ustawy Glassa-Steagalla oddzielającą bankowość komercyjną od inwestycyjnej; Prawo upadłościowe z 2005 r., gwarantujące odzyskanie środków spekulantom na instrumentach pochodnych; oraz zniesienie zasady uptick, która zezwalała na krótką sprzedaż tylko wtedy, gdy akcje szły w górę.

Wprowadź kod DTC, kod DTCC i Cede & Co.

W przypadku giełdowych instrumentów pochodnych strona trzecia, zwana izbą rozliczeniową, zapewnia wypłatę zakładów, co początkowo odgrywał bank. I tu właśnie wkraczają UCC i DTCC. Bank przejmuje tytuł “nazwy ulicy” i łączy go z innymi “zamiennymi” akcjami. Zgodnie z UKC nabywca akcji nie posiada tytułu prawnego; Przysługuje mu jedynie “uprawnienie do zabezpieczenia”, co czyni go wierzycielem niezabezpieczonym. Przysługuje mu umowne roszczenie do części puli udziałów posiadanych pod nazwą ulicy, przy założeniu, że po przejęciu zabezpieczonych wierzycieli pozostaną jakieś akcje. Webb pisze:

Pod koniec lat sześćdziesiątych utworzono coś, co nazwano Banking and Securities Industry Committee (BASIC), aby znaleźć rozwiązanie “kryzysu papierkowej roboty”. Wydawało się, że obciążenia związane z obsługą fizycznych certyfikatów giełdowych nagle stały się zbyt duże, do tego stopnia, że nowojorska giełda zawiesiła handel na kilka dni. “Prawodawcy” wezwali rząd do wkroczenia w ten proces. Raport BASIC zalecał przejście od przetwarzania fizycznych świadectw akcyjnych do “księgowania” przenoszenia własności poprzez skomputeryzowane zapisy w spółce powierniczej, która utrzymywałaby certyfikaty bazowe “unieruchomione”.

W ten sposób powstała Depository Trust Company (DTC), która rozpoczęła działalność w 1973 roku, po tym, jak prezydent Nixon oddzielił dolara od złota na arenie międzynarodowej. DTC oddzieliło własność akcji od papierowych certyfikatów giełdowych. Nabywcy, którzy wyłożyli pieniądze, stali się jedynie “rzeczywistymi właścicielami” uprawnionymi do odsetek, dywidend i praw głosu, pozostawiając tytuł do zapisu w DTC. Depository Trust and Clearing Corporation (DTCC) została utworzona w 1999 r. w celu połączenia funkcji DTC i National Securities Clearing Corporation (NSCC). DTCC rozlicza większość transakcji na papierach wartościowych w Stanach Zjednoczonych Tytuł rekordu należy do nominowanej przez DTC firmy Cede & Co. Według Wikipedii:

Cede and Company (znana również jako Cede and Co. lub Cede & Co.), skrót od “certificate depository”, jest specjalistyczną amerykańską instytucją finansową, która przetwarza transfery certyfikatów akcji w imieniu Depository Trust Company, centralnego depozytu papierów wartościowych używanego przez Krajowy System Rynku Stanów Zjednoczonych, który obejmuje Nowojorską Giełdę Papierów Wartościowych i Nasdaq.

Cede technicznie jest właścicielem większości akcji emitowanych na giełdzie w Stanach Zjednoczonych. W związku z tym większość inwestorów nie posiada bezpośrednich praw własności do akcji, ale raczej posiada prawa umowne, które są częścią łańcucha praw umownych z udziałem Cede. Papiery wartościowe przechowywane w Depository Trust Company są rejestrowane pod jej nazwą nominowaną, Cede & Co., i rejestrowane w jej księgach w imieniu firmy maklerskiej, za pośrednictwem której zostały nabyte; W księgach firmy maklerskiej są one przypisane do rachunków ich beneficjentów rzeczywistych. [Podkreślenie moje.]

Greg Morse zauważa, że słownikowa definicja słowa “cedować” to “zrzec się tytułu”. Więcej informacji na temat “beneficjentów rzeczywistych” można znaleźć na stronie internetowej DTCC tutaj.

“Harmonizacja” przepisów

Kolejnym krokiem w procesie oddzielenia płatności od produkcji było ustanowienie “pewności prawnej”, zgodnie z którą “namaszczeni” wierzyciele mogą przejąć wszystko, poprzez zmianę unijnego kodeksu celnego we wszystkich 50 państwach. Odbywało się to po cichu przez wiele lat, bez ustawy Kongresu. Kluczowe fakty, zauważa Webb, są następujące:

- Własność papierów wartościowych jako własności została zastąpiona nową koncepcją prawną “uprawnienia do zabezpieczenia”, która jest roszczeniem umownym zapewniającym bardzo słabą pozycję w przypadku niewypłacalności dostawcy rachunku [banku/agenta rozliczeniowego].

- Wszystkie papiery wartościowe są przechowywane w formie niewydzielonej puli. Papiery wartościowe wykorzystywane jako zabezpieczenie oraz te, które nie mogą być wykorzystywane w tym samym zakresie, są przechowywane w tej samej puli.

- Wszyscy posiadacze rachunków, w tym ci, którzy zabronili wykorzystywania swoich papierów wartościowych jako zabezpieczenia, muszą zgodnie z prawem otrzymać jedynie proporcjonalny udział w pozostałych aktywach.

- “Windykacja”, czyli odebranie własnych papierów wartościowych w przypadku niewypłacalności, jest bezwzględnie zabroniona.

- Dostawcy rachunków mogą legalnie pożyczać połączone papiery wartościowe w celu zabezpieczenia handlu na własny rachunek i finansowania.

- “Bezpieczna przystań” zapewnia zabezpieczonym wierzycielom pierwszeństwo roszczeń do połączonych papierów wartościowych przed posiadaczami rachunków.

- Bezwzględne pierwszeństwo roszczeń wierzycieli zabezpieczonych do połączonych papierów wartościowych klientów zostało podtrzymane przez sądy.

Następnym krokiem było “zharmonizowanie” prawa na arenie międzynarodowej, tak aby nie było ucieczki, przynajmniej w orbicie Zachodu. Webb przekonał się o tym z własnego doświadczenia, gdy przeprowadził się do Szwecji, aby uciec, tylko po to, by następnie “zharmonizować” szwedzkie prawo z przepisami dotyczącymi “pewności prawa” zawartymi w UKC.

“Bezpieczna przystań” w Kodeksie upadłościowym

Ostatnim krokiem było ustanowienie “bezpiecznej przystani” w nowelizacji kodeksu upadłościowego z 2005 r. – co oznacza “bezpieczną przystań” dla wierzycieli zabezpieczonych przed żądaniami klientów w stosunku do ich własnych aktywów. Webb cytuje fragment książki profesora prawa Stephena Lubbena “Kodeks upadłościowy bez bezpiecznych przystani”:

Po nowelizacji Kodeksu z 2005 r. trudno wyobrazić sobie instrument pochodny, który nie podlegałby szczególnemu traktowaniu. “Bezpieczne przystanie” obejmują szeroki zakres kontraktów, które można uznać za instrumenty pochodne, w tym kontrakty na papiery wartościowe, kontrakty towarowe, kontrakty terminowe, umowy z udzielonym przyrzeczeniem odkupu oraz, co najważniejsze, umowy swapowe. …

Obowiązujące obecnie “bezpieczne przystanie” były promowane przez przemysł instrumentów pochodnych jako niezbędne środki (…). Argument dotyczący ryzyka systemowego w odniesieniu do “bezpiecznej przystani” opiera się na przekonaniu, że niemożność zamknięcia pozycji w instrumentach pochodnych z powodu automatycznego wstrzymania ekspozycji spowodowałaby łańcuch upadłości między instytucjami finansowymi. Problem z tym argumentem polega na tym, że nie bierze on pod uwagę ryzyka związanego z pośpiechem w zamykaniu pozycji i żądaniu zabezpieczenia od firm znajdujących się w trudnej sytuacji. Nie tylko przyczynia się to do upadku i tak już osłabionej firmy finansowej, sprzyjając runowi na firmę, ale ma również konsekwencje dla rynków w ogóle. Kodeks będzie musiał chronić przed próbami przejęcia ogromnych kwot zabezpieczenia w przededniu bankructwa, w sposób, który nie jest związany z wartością bazową zabezpieczanych transakcji.

Wielu badaczy odkryło, że nadmierny priorytet w bankructwie dla instrumentów pochodnych w rzeczywistości zwiększa, a nie zmniejsza ryzyko. Zobacz np. artykuł National Bureau of Economic Research zatytułowany “Czy instrumenty pochodne powinny być uprzywilejowane w bankructwie?” Wśród innych zagrożeń, superpriorytet przyczynił się do eksplozji spekulacyjnych instrumentów pochodnych, zagrażając stabilności rynków krajowych i globalnych. Więcej na ten temat znajdziesz w moich wcześniejszych artykułach tutaj i tutaj.

Co robić?

Webb nie mówi zbyt wiele o rozwiązaniach; Wydaje się, że jego celem jest wszcząć alarm. Co możemy zrobić, aby chronić nasz majątek? “Prawdopodobnie nic” – zacytował eksperta podczas niedawnego webinarium. “Musimy ich po prostu powstrzymać”. Zwrócił jednak uwagę, że zagrożone są nawet aktywa bogatych. Jeśli uda się zwrócić uwagę Kongresu na tę kwestię, miejmy nadzieję, że uda się zmotywować go do zmiany przepisów. Działania Kongresu mogą obejmować modyfikację ustawy o upadłości z 2005 r. i UCC, opodatkowanie nadzwyczajnych zysków, nałożenie podatku od transakcji finansowych oraz egzekwowanie przepisów antymonopolowych i konstytucyjnych praw własności. Jeśli chodzi o czas, Webb twierdzi, że sam ruch stóp procentowych, z 0,25% do 5,5%, powinien już załamać rynek. Uważa, że jest to sztucznie podtrzymywane, podczas gdy “oni” wprowadzają niezbędne systemy.

Gdzie oszczędzać osobiste pieniądze? Duże banki zajmujące się instrumentami pochodnymi są ryzykowne, a Webb uważa, że unie kredytowe i mniejsze banki upadną wraz z rynkiem, jeśli nastąpi ogólny upadek, jak to miało miejsce podczas Wielkiego Kryzysu. Złoto i srebro są dobre, ale trudno je wydać na artykuły spożywcze. Trzymanie pod ręką gotówki w nagłych wypadkach jest ważne, podobnie jak uprawa własnej żywności, jeśli masz miejsce na ogród. Krótkoterminowe obligacje skarbowe kupowane bezpośrednio od rządu w Treasury Direct mogą być najbezpieczniejszą opcją oszczędzania, zakładając, że rząd sam nie zbankrutuje.

Tymczasem musimy zaprojektować alternatywny system finansowy, który będzie sprawiedliwy i zrównoważony. Obiecujące komponenty mogą obejmować banki publiczne, kryptowaluty społecznościowe wspierane produktem, podatek od wartości ziemi i podatek od transakcji finansowych.

Neoliberalna, sfinansjalizowana gospodarka, taka jak ta, którą mamy dzisiaj, produkuje niewiele i pozostawia pracowników w długach. Towary i usługi są wytwarzane przez “realną” gospodarkę; Finanse to tylko nadbudowa. Instrumenty pochodne nie wytwarzają obecnie nawet papieru wartościowego, dla którego były pierwotnie przeznaczone. Zdrowa, trwała gospodarka musi produkować realne rzeczy i uczciwie wymieniać je na płace zarobione przez pracę.

____________________

Ellen Brown jest prawniczką, przewodniczącą Instytutu Bankowości Publicznej i autorką trzynastu książek, w tym Web of Debt, The Public Bank Solution i Banking on the People: Democratizing Money in the Digital Age. Jest także współprowadzącą program radiowy na PRN.FM o nazwie “It’s Our Money“. Jej 400+ artykułów na blogu jest publikowanych na EllenBrown.com.

___

https://ellenbrown.com/2023/10/03/the-great-taking-how-they-plan-to-own-it-all/?utm

Opublikowano za: https://stateofthenation.co/?p=189900

”Total value of the world’s

stock and bond markets 210 bilionów dolarów”.

Chodzi o wartość tzw. papierów „wartościowych”, jak wiadomo „papier jest cierpliwy”.

Przejdźmy jednak do realiów Ziemi, roczny produkt na Ziemi szacuje się na 73,8 bilionów dolarów, w podobny sposób szacuje się wartość całej Ziemi wraz z jej ludzkością, bo nieruchomości bez ludzi nie mają żadnej wartości, na ok. trzykrotność tego ok. 200 bilionów dolarów.

Nie wszystkie papiery „wartościowe” odpowiadają realnym wartościom na Ziemi, bo część z nich nie jest powiązana z jakimiś papierami „wartościowymi” i stanowi n.p. własność kogoś mniej zorientowanego na „wartość” papierów.

Oznacza to, że pewna część papierów „wartościowych”, główna dziedzina działalności MWF

– https://pppolsku.wordpress.com/2016/08/07/slowni/#MWF

czyli świata finansów, nie ma nawet szansy mieć jakiś związek z realnymi wartościami Ziemi.

Jest mowa także w pracach ekonomistów o gospodarce realnej, która dokonuje tworzenia nowych wartości realnych, niezbędnych dla zaopatrzenia pośrednio i bezpośrednio ludności, aby ta również realna ludność mogła przeżyć, lub utrzymuje w stanie używalności środowisko ludzkości.

Jeżeli nawet ekonomiści dostrzegają tę realną gospodarkę w odróżnieniu od działalności w zakresie obiegu pieniądza lub zakłócania tego obiegu, co jest dziedziną działalności środowisk finansowych, to trzeba mieć odwagę stwierdzić, że środowiska finansowe mogę jedynie zajmować się gospodarką nierealną, można rzec fikcyjną, jeśli w ogóle wolno termin gospodarka wobec żonglerów finansowych użyć.

A więc środowisko finansów żongluje w ramach jakiejś fikcji środkami finansowymi oddziałując na gospodarkę realną, tworząc przy pod ochroną prawa państw i organizacji światowych pewną fikcję, które z czasem jest coraz bardziej rozbieżna wobec procesów gospodarki realnej.

Jak długo ta „gospodarka” fikcyjna produkuje swe procenty/lichwę, derywaty i podobne sztuczki „gospodarki” nierealnej w oderwaniu od gospodarki realnej, Ziemia i ludzkość nie ma żadnej zgryzoty, ale niech tylko spróbuje środowisko finansowe odzwierciedlić wygenerowane przez siebie papiery „wartościowe” na gospodarce realnej, to zawsze okazuje się, że środowisko finansowe w swej grze w „gospodarkę nierealną”, n.p. na giełdzie się gra, ale nie tylko tam, rozwinęło swe „wartości” tak dalece, że jednej Ziemi nie starczy, aby te „wartości” uzasadnić. No, w takiej sytuacji nie pozostaje nic innego, jak zejść z wysokości nierealnej gospodarki na Ziemię i ogłosić tzw. kryzys finansowy.

Kryzys finansowy to uświadomienie sobie, że gospodarka fikcyjna środowisk finansowych jest zupełnie nierealna. Problem polega na tym, że środowiska finansowe przemocą chcą wcisnąć swe rozdmuchane (jest mowa o bańce) fikcyjne i nierealne „wartości” w biedną i daleko skromniejszą gospodarkę realną, co prowadzi do niezliczonych perturbacji.

Jak temu zapobiec ? To przecież oczywiste, system niezdolny do funkcjonowania nie może funkcjonować, tu nie da się nic naprawić.