WYRAŻAMY WIELKIE SŁOWA UZNANIA dla Pana Wojciecha Sawickiego, Członka Naszego Klubu za prowadzenie od około 10 lat walki z legalizacją grabieży kredytowej w Polsce.

Pierwszą skargę do Komisji Europejskiej w tej sprawie złożył 4 lata temu na ówczesny rząd PO – PSL, w tym m.in. za nie przestrzeganie Dyrektywy Parlamentu Europejskiego i Rady 2008/48/WE z dnia 23.04.2008 r. w sprawie umów o kredyt konsumencki i brak jakiegokolwiek nadzoru nad działalnością kredytową w Polsce. Tekst skargi na linku: https://www.klubinteligencjipolskiej.pl/2016/10/skarga-na-rzad-rp-do-komisji-europejskiej-w-zwiazku-z-zalegalizowaniem-grabiezy-kredytowej-w-polsce/

Pan Wojciech Sawicki udowadnia niezbicie (zarówno w pierwszej skardze, jak i w drugiej ), bardzo bogatą korespondencją merytoryczną z wszystkimi urzędami w Państwie Polskim, od Prezydenta poczynając, że Władze Polskie konsekwentnie popierają grabież finansową, w tym kredytową polskich obywateli, polskich firm oraz samorządów.

Druga skarga w tak ważnej dla obywateli polskich sprawie, teraz na kolejny Rząd Prawa i Sprawiedliwości dowodzi, że nie ma różnicy w sprawach ważnych i wręcz zasadniczych dla sytuacji bytowej ludzi w Polsce między Platformą Obywatelską, a Prawem i Sprawiedliwością.

Partie te różnią się między sobą POPiS-wo w sprawach mało ważnych odstawiając „cyrk” medialno- polityczny w celu zdezorientowania, skłócenia i otumanienia naiwnych Polaków, w czym znaczącego poparcia udziela im większość kleru z Hierarchią na czele.

Obecny Rząd Prawa i Sprawiedliwości nie tylko nie ograniczył prawnie grabieży finansowej przez banki i inne instytucje finansowe, ale jeszcze ją zwiększył.

Przytoczymy dwa wymowne przykłady:

W trakcie kampanii prezydenckiej obecny Prezydent Andrzej Duda obiecywał rozwiązanie prawne likwidujące złodziejski proceder udzielanych przez banki kredytów frankowych z zamianą na wartość w złotówkach na dzień zaciągnięcia kredytu przez daną osobę ( banki nie kupowały tych franków na rynku finansowym, lecz denominowały we frankach, naganiając klientów do ich zaciągania, wiedząc, że wraz ze zwyżką kursu franka do złotego, zarobią ogromne pieniądze za nic, na złodziejskiej spekulacji, powodując zwiększenie wartości zaciągniętego kredytu 1,6-2,0 krotnie). Kiedy wygrał słowa nie dotrzymał.

Obecny premier Mateusz Morawiecki, będąc jeszcze Wicepremierem ds. gospodarczych zalecał zwiększenie bezkarności instytucji finansowych w projekcie nowelizacji ustawy o nadzorze nad rynkiem finansowym oraz niektórych innych ustaw. Na międzyresortowej konferencji uzgodnieniowej w dniu 28 września 2017 r. w Ministerstwie Finansów gorący opór znacznej części uczestników wywołały 3 kluczowe propozycje nowelizacji w zakresie:

- blokowania stron internetowych bez żadnych procedur wstępnych. Spotkało się to z dużym sprzeciwem uczestników.

- zapisu o wystawianiu przez KNF niewiążących interpretacji według art. 11b. projektowanej nowelizacji, co dowodzi wprowadzenia uznaniowości według uznania wyższych decydentów;

- wprowadzenia zapisu o „wspieraniu innowacyjności rynku finansowego”, co otwiera furtkę dla nowych pomysłów w stylu „Amber Gould”, jak powiedział jeden uczestników.

„Przyciśnięci do muru” przez uczestników w kwestii dwóch ostatnich zapisów współprzewodniczący konferencji uzgodnieniowej, ustami jednego z nich wyznali, że dwa ostatnie zapisy były zaleceniami Wicepremiera Mateusza Morawieckiego.

Wielu urzędników z resortów i urzędów centralnych sprzeciwiało się tym zapisom dość zdecydowanie, a jeden nich podsumował to stwierdzeniem, że: „KNF zajmuje się faktycznie ochroną tych podmiotów rynku, które powinien nadzorować”.

Prezentujemy poniżej całą skargę Wojciecha Sawickiego do Komisji Europejskiej z zestawieniem załączników, możliwych do uzyskania od Autora, ze względu na dużą liczbę stron.

Redakcja KIP

Polskie bezprawie kredytowe

Dokumentacja i uzasadnienie prośby o pomoc skierowanej do Komisji Europejskiej

Wprowadzenie.

Niniejsza interwencja jest kolejną moją prośbą o pomoc dla przezwyciężenia naszej sytuacji bezprawia kredytowego, kierowaną do Komisji Europejskiej. Poprzednia z 2.01.2014 r. doprowadziła do znacznego ograniczenia łamania prawa w ofertach i umowach kredytowych. Chodziło wtedy między innymi o powszechne (to 100% banków) oszustwo w deklarowaniu całkowitej kwoty kredytu podawanej łącznie z kosztami. Nikt na to łamanie prawa nie chciał zwrócić uwagi, a gdy na brak działań Nadzoru napisałem skargę do Premiera to mu odpisano, że Sawicki bzdurzy i nie ma wiedzy ekonomicznej. Dzięki uzyskanemu stanowisku z Unii, nastąpiło wyjaśnienie tej definicji (z Dyrektywy KE), a w wyniku moich apeli do kredytodawców i ostatnio pomocy Rzecznika Finansowego, część banków, głównie tych największych, posłuchało i od 2016 r. zaczęło określać parametry kredytu uczciwie.

Komisji Europejskiej w imieniu kredytobiorców i Polaków bardzo dziękuję za tą pomoc, teraz proszę o ciąg dalszy. Bo jeszcze ponad połowa z nich (a banków samodzielnych jest około 700) tak łamie prawo nadal i wykorzystując nieświadomość ludzi oszukuje, nawet podając w kwocie do zapłaty podwojoną prowizję (!!). Ale to tylko jedna z form nieprawidłowości w kredytach !

Dokumentuję to wszystko uparcie, ale niestety to do nikogo nie dociera i nikt moich apeli o normalność nie chce nawet słuchać. I nie ma rady. To właśnie uzasadnia niniejsze przesłanie do Komisji Europejskiej.

A na to ‘’bezprawie’’, jak to określam, składa się:

– brak nadzoru nad kredytodawcami, bo nikt tego nie pełni ani formalnie, ani też w rzeczywistości i jest to fakt nie do zakwestionowania,

– odstępstwa od DYREKTYWY PARLAMENTU EUROPEJSKIEGO I RADY 2008/48/WE z dnia 23 kwietnia 2008 r. w sprawie umów o kredyt konsumencki, nawet legalizujące fałszerstwo w ofertach i umowach,

– legalność oszustwa w ofertach i umowach. To wynik tego braku Nadzoru, a do tego jeszcze bierna postawa na to prokuratury, lekceważącej nieuczciwość banków,

– legalność lichwy, czyli brak ograniczenia kosztów pożyczek przyjęty ustawą z 2011 r. o kredycie konsumenckim, a następnie potwierdzony fałszywym rozwiązaniem w ustawie z 5.08.2015 r. o zmianie ustawy o nadzorze finansowym.

To w wielkim skrócie. I wobec biernej postawy na to rządzących (i Wszystkich) prowadzi to do grabieży ludzi i Kraju, do tragedii wielu rodzin i jest hamulcem rozwoju. Postaram się to udokumentować, szerzej przedstawić i uwiarygodnić.

W pozostałych jednak sprawach z tej mojej skargi z 2014 r. była informacja, że nie minął jeszcze termin implementacji tej dyrektywy. Termin ten już jednak minął. Na następny mój list do Komisji Europejskiej z 27.08.2016 r. nie było jednak poważniejszej reakcji. Jestem przekonany, że pracownicy unijni nie dali wiary temu co piszę i nie dziwię się temu, bo w to co się dzieje w Polsce jest trudno nawet uwierzyć. Proszono mnie tylko kilkakrotnie o udokumentowanie przedstawionych faktów i przesłanie tych oszukańczych, łamiących prawo ofert i umów oraz uwiarygodnienie obojętnych na to stanowisk ‘’Decydentów’’.

Czynię to właśnie teraz.

Ale zacznę od analizy powodów utrzymywania się tego bezprawia i braku na to rekcji rządzących i Wszystkich, w tym głównie adresatów moich listów do nich (Załącznik nr 1.1). Wykluczając, że jest to strategia działania w interesie banków, można chyba wyciągnąć wniosek, że jedną z głównych tego przyczyn, jest to, że moje interwencje kierowane imiennie do tych osób, po prostu nie docierają do nich. Odpowiadają pracownicy niższego szczebla i nigdy mi nie napisano, że podana opinia w odpowiedzi to stanowisko np. Prezydenta, Premiera, Ministra itd., a nie tylko osoby podpisującej się pod tym. I czy decydenci wiedzą w ogóle o tym ? Treść otrzymywanych listów, wskazuje na to że nie.

I tak jest zawsze. Wspomnę na przykład, że w ostatnim okresie przedwyborczym do Sejmu, żadna z partii nie włączyła do programu sprawy kredytowego oszustwa i grabieży Polaków, co im podpowiadałem, a to mogłoby zadecydować o wynikach wyborów. Miałem potem okazję zapytać kilku szefów partii czy wiedzieli o tym i okazuje się że nie. To samo w wyborach prezydenckich- Komitet przyszłego Prezydenta dostał ode mnie te kompromitujące materiały – i nic. Przecież trudno sobie wyobrazić, by Andrzej Duda to znał i nie reagował. W osobistym kontakcie w 2016 r. potwierdził mi taką sytuację Wicepremier Mateusz Morawiecki.

I w odpowiedziach które dostaję od Premiera, Wicepremiera, Ministra Finansów, Ministra Sprawiedliwości, znajduję takie oto przykładowe opinie, które nawet trudno skomentować.

Premier nie jest uprawniony do ingerowania w politykę kredytową,

Opisywane zagadnienia nie znajdują się we właściwości Wicepremiera Morawieckiego,

Minister Finansów nie sprawuje nadzoru nad rynkiem finansowym,

Oszustwo w ofercie nie jest zabronione i nie narusza to prawa,

Rzecznik Praw Obywatelskich nie może się tym zająć bo banki są prywatne.

(to ostatnie podpisał osobiście Adam Bodnar)

I powtarzam, czy możliwe by Szefowie tych urzędów wiedzieli co się w ich imieniu pisze. Takich oświadczeń jest bardzo wiele. W dalszej części tego listu pokazuję to szczegółowo, dołączając w formie załączników 29 xerokopi otrzymanych odpowiedzi.

Poza tymi absurdalnymi stwierdzeniami mamy też i zupełne milczenie jak przykładowo Ministerstwa Finansów, Narodowego Banku Polskiego czy niektórych innych Urzędów, za co chyba (?) odpowiadają właśnie też ci urzędnicy – redaktorzy. I nawet ostatnio prosiłem Panią Premier i w kopi Jej Kancelarię (Załącznik nr 1.1) by zmuszono Ministerstwo Finansów do udzielenia mi wyjaśnienia w zupełnie podstawowych kwestiach – na przykład jak rozumieć wprowadzenie ustawą o kredycie hipotecznym z 23.03.2017 r. przepisu który legalizuje fałsz w ofercie i czy to było przeoczenie (Załączniki nr 1.4 i 1.5). A to i narusza Dyrektywę Europejską. I cisza, milczenie. Tym samym będę musiał to przedstawić teraz, w niniejszym liście.

To samo dotyczy kontaktu z Urzędem Ochrony Konkurencji i Konsumentów i nawet prośba o to kierowana do Premiera (Załącznik nr 1.1) nic nie daje. Do ostatecznego wyjaśnienia jest rola Urzędu, bo myślą Wszyscy, że to Urząd nadzoruje kredytodawców, ale tak nie jest. I też nie wypełnia obowiązków z tytułu Ochrony Konsumentów. Pani Premier na to nie reagowała, tylko czy to Jej wina, czy urzędników Kancelarii. Tą tragedię zaprezentuję dalej.

Piszę o tym tak rozwlekle, bo to, że moje listy nie docierają do decydentów, właśnie uzasadnia moją petycję o pomoc do Unii (!). Wysyłam ją mimo że kompromituje to nasz Kraj, ale trudno, spodziewany efekt tego jest ważniejszy. Bo liczę, że w wyniku postępowania Komisji Europejskiej, wiedza o tym co się u nas dzieje dotrze do świadomości decydentów reprezentujących interes narodowy.

Liczę że dotrze to wreszcie do Prezydenta, do nowo powołanego Premiera, do Szefów odpowiedzialnych za to urzędów, do Posłów i do społeczeństwa. I proszę tylko o to. Bo zdaję sobie sprawę z tego, że za nie wypełnienie dyrektywy 2008/48/WE, czy za jej naruszenia, należą się nam przecież poważniejsze konsekwencje.

A tak myślałem, że dostanę poważniejsze odpowiedzi na ten ostatni list skierowany do Wszystkich z 16.08.2017 r., będący zapowiedzią niniejszej interwencji w Komisji Europejskiej (Załącznik nr 1.1), jak i na poprzedni ‘’Raport’’ z 24.03.2017 r, w którym opis panującego bezprawia jest jeszcze szerszy, niż to co teraz przedstawiam. Miałem nadzieję, że może ktoś się ocknie i wreszcie doprowadzi do normalności, a ja do Unii nie będę już musiał pisać. Do tego jest taki problem, że przecież może czegoś nie rozumiem i to moje wystąpienie jest niezasadne, albo że nie potrafię tego wyjaśnić. I reakcji nie ma, tak jest cały czas. Jestem lekceważony, tak jak i cała ta sytuacja.

Może to jest sprawa tego, że walka z tym bezprawiem kredytowym jest niebezpieczna – przecież narusza to strategię rządową. Ale tą strategię dyktuje zaledwie tylko parę osób reprezentujących interesy banków, a Wszyscy pozostali poddają się temu ? Czy to ta niewiedza ? I ta ich obojętność jest nie do pojęcia. Przecież to co się dzieje to proceder anty-narodowy. Zyski banków eksportowane za granicę to 16 mld zł rocznie, a to licząca się pozycja w budżecie, brak której ogranicza rozwój Kraju ! Raport Global Financial Integrity (GFI) stwierdza, że Polska jest liderem w UE jeśli chodzi o drenaż pieniędzy przez zagraniczne podmioty. Potwierdza to MF, a Premier Morawiecki powiedział, że Polska jest kolonią.

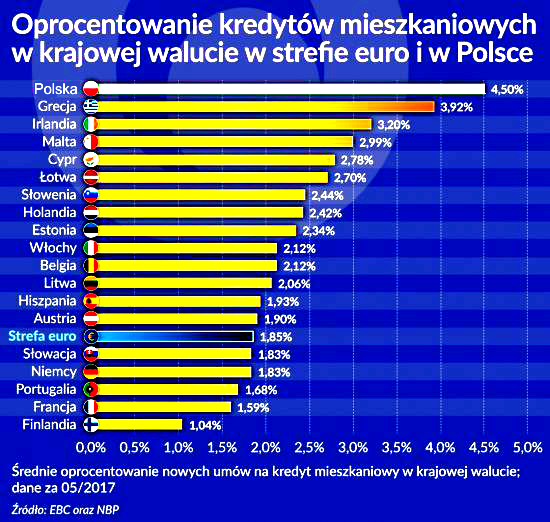

I nieprawdopodobne, bo jeszcze banki nawet publicznie się chwalą zyskami, a PKO bp mimo że to Bank Polski i do tego 2 do 3 razy droższy od przeciętnej w ofertach kredytowych, czyni to medialnie z wielką fetą co kwartał i jest dumny z tego. A to jeden z dowodów tej strategii. Straszne ! Rząd cieszy się z tego. Mamy kredyty ponad 2,5 razy droższe niż średnia unijna (4,50% i 1,85%). Ale w praktyce jest to dużo więcej, co poniżej wyjaśniam

A oto oprocentowania kredytów hipotecznych według dokumentu z Unii Europejskiej

Ale to porównanie dotyczy tylko samego oprocentowania … , a w Polsce mamy jeszcze „dopłaty pozaodsetkowe”, w wysokości jakiej to nie ma nigdzie na świecie (to nawet 100% !).

Ale to porównanie dotyczy tylko samego oprocentowania … , a w Polsce mamy jeszcze „dopłaty pozaodsetkowe”, w wysokości jakiej to nie ma nigdzie na świecie (to nawet 100% !).

Zatem rzeczywiste koszty naszych kredytów są znacznie wyższe (!!), czego to zestawienie nie uwzględnia.

I jest to obraz kredytów hipotecznych, a w gotówkowych kredytach konsumenckich ta rozpiętość i tragedia jest

wielokrotnie większa (!!!).

I na tą sytuację Wszyscy milczą. I nie reaguje na to opozycja, nawet Ci najbardziej odważni Posłowie, krzyczący przy każdej błahej okazji.

Mamy aferę ‘’Amber Gold’’ – para-banku, który wobec braku nadzoru okradł ludzi na 850 mln zł. i powołano nawet Komisję Sejmową głośno działającą, gdzie o niemocy Państwa mówi się to samo co ja tu piszę, gdzie przestępstwo jest tak oczywiste, a skala tego oszustwa i grabieży Polaków w kredytach, jest do trzeciej potęgi większa. I cisza. Straszne. To samo widać z tragedią ludzi z kredytami frankowymi – toksycznymi instrumentami finansowymi, gdzie nie ma uczciwej decyzji od lat. I Rząd zamiast podać jak to ma być rozwiązane odsyła setki tysięcy ludzi indywidualnie do nieprzygotowanych na to sądów. SKANDAL.

I nie reagują Wszyscy, co dokumentuję na końcu tego listu. Ogromny w tym udział ma nieznajomość problematyki finansowej jak i bezmózgowie (?), co jest niestety powszechne nawet i wśród osób bezpośrednio związanymi z bankami. Prowadzę na ten temat naukowe badania statystyczne i ta niewiedza poraża. A zwykli ludzie jak mają sobie z tym radzić i to rozumieć, dostając przy tym nieczytelne oferty. I to, w połączeniu z legalnością lichwy i tym brakiem nadzoru prowadzi do tragedii wielu rodzin – to około 7.000 samobójstw rocznie. I to kolejny powód apelu o pomoc do Komisji Europejskiej.

Do tego i milczą też media – a mają one swoje usprawiedliwienie. Są niepolskie tak jak i banki, do tego straciłyby zyski z reklam. I zaledwie kilka redakcji odważyło się napisać, ale tylko o bezskuteczności mojej walki z tym bezprawiem kredytowym – Załączniki nr 1.12 i 1.13.

I jeszcze ta powszechna obojętność na to co się nawet widzi i rozumie. To najgorsze. O tą normalność i prawidłowość w Kraju walczę w bardzo wielu obszarach. I dam jeden przykład. Cztery lata temu do Terespola – granicznego miasta na drodze z zachodu na wschód, były w Warszawie tylko cztery znaki – do Krakowa, Białegostoku i 2 x do Gdańska i interwencje, nawet wizyta w domu Pani Prezydent Warszawy nie pomagały. Kancelarie – Prezydenta, Premiera, Ministra Spraw Zagranicznych, Ministra Komunikacji itd. odpisywały, że nie mają tu kompetencji i że od tego są właściwe służby (które nie reagowały). I pomogła dopiero moja prośba o pomoc do samego Putina. To samo jest z kredytami, z tym, że tu nie ma przypisanej ‘’służby’’, czyli nadzoru nad kredytodawcami. I nikogo to nie wzrusza.

To milczenie i ta obojętność Wszystkich, co umożliwia ‘’legalność’’ tego bezprawia, nie może być w Komisji Europejskiej argumentem, że wszystko jest w porządku. Jestem też przekonany, że Unia Europejska nie chce traktować Polski jako kolonii, którą się eksploatuje poprzez banki, które w ogromnej większości są nie nasze i zyski wywożone są za granice. I dlatego liczę na pozytywny rezultat tej mojej prośby o pomoc. Ośmielam się do tego nawet twierdzić, że to co się dzieje w naszym Kraju, kompromituje też i Unię. Ale jeśli Unia ma swój interes w uwłaszczaniu Polski, to już pozostaje tylko modlitwa, czy ONZ (United Nations).

Informuję, że kopii tego tekstu nie przesyłam już do Wszystkich decydentów. Nic to nie daje, a treść tego tylko niewiele różni się od poprzednich moich doniesień. Udostępniam go jedynie Prezydentowi i Premierowi, bo przyzwoitość tego wymaga, ale wątpliwe jest że to dotrze. I przekazuję to do Instytutu Pamięci Narodowej (na przyszłość – jako dowód przestępstwa wobec Narodu). Otrzyma to też parę zaufanych osób na wypadek, gdybym to został pozbawiony życia za tą walkę o normalność, prowadzoną społecznie. Takich udokumentowanych zabójstw osób próbujących coś zmienić w interesie Narodu jest bardzo wiele. Ta moja działalność zakłóca spokój (komu to już nie będę pisał). Ale jestem przekonany, że teraz z pomocą Unii nastąpi opamiętanie i działalność kredytowa w Polsce zostanie uporządkowana według standardów europejskich. I wierzę, że ta uczciwość nadejdzie i dożyję tego, a mam już 81 lat.

I przepraszam. Ten mój tekst, pewno już z uwagi na ten wiek, może być trudny w czytaniu, jest za długi, ale to i tak ogromny skrót tego co nalazłoby powiedzieć. Ale jeśli donoszę o nieprawidłowościach, których następstwa mają tragiczne skutki, to gdy się tego nie rozumie, można spytać i to wyjaśnić Nigdy się to nie zdarzyło i to hańba, a jeszcze dotyczy to szczególnie milczącej Prokuratury, co jest już zupełnie odrębnym kompromitującym problemem.

Prezentacja i dokumentacja problemu. Str.

Rozdziały:

- Brak nadzoru – dowodzony oświadczeniami i stanowiskami Rządzących – MF, MR, NBP, KNF, UOKiK, RzF, MS i Prokuratorów, oraz Kancelarii Premiera . . . 5

- Odstępstwa od dyrektywy. Problem oszustwa i definicji całkowitej kwoty kredytu . . . 10

- Legalne (!) oszustwo w reklamach, ofertach i w umowach – przykłady . . . 11

- Legalna (!) lichwa – w zgodzie z ustawą z 5.08.2015 r. – analiza absurdu . . . 12

- Postawa Wszystkich Pozostałych – Prezydent, RzPO, MRPiPS, NIK, BBN, ABW, CBA, itd . . . 14

- Podsumowanie – Nadzór / Oszustwo / System / Lichwa / Wiedza / Grabież / Aprobata / Tragedia . . . 16

- Wykaz załączników – moje wybrane listy i opracowania oraz listy otrzymane . . . 17

————————————————————————-

-

Brak nadzoru.

Art. 20 Dyrektywy Parlamentu Europejskiego i Rady 2008/48/WE z dnia 23 kwietnia 2008 r. w sprawie umów o kredyt konsumencki wymaga, cytuję:

Państwa członkowskie zapewniają nadzór nad działalnością kredytodawców przez instytucję lub organ niezależny od instytucji finansowych lub regulowanie takiej działalności.

I jest niepodważalne, że wymóg ten nie został spełniony i nadzór nad kredytodawcami nie istnieje. Potwierdzone jest to przez wszystkie instytucje związane bezpośrednio z działalnością banków i problematyką kredytową, czyli stanowiskami – Ministerstwa Finansów, Narodowego Banku Polskiego, Komisji Nadzoru Finansowego, Urzędu Ochrony Konkurencji i Konsumentów oraz Rzecznika Finansowego. Potwierdza to Biuro Legislacyjne Rządu. Dokumentuję to otrzymanymi pismami z tych urzędów (to załączniki).

I trzeba się zastanowić, co jest tu największą tragedią – czy ta grabież Polaków, czy legalność i powszechność łamania prawa, czy bierność na to rządzących. Myślę, że to ostatnie, bo od tego ta cała katastrofa się zaczyna. Przedstawię więc to w pierwszej kolejności, a w dalszych rozdziałach udokumentuję to bezprawie i oszustwo w ofertach, oraz na koniec dam przykłady zaskakującej obojętności na to wszystkich pozostałych.

A tu poniżej wybrane stanowiska i opinie tych decydentów. To cytaty z otrzymywanych listów podane w skrócie i uproszczeniu, bo inaczej mogły by być niezrozumiałe. W oryginale są one do poznania w tych załącznikach. Wszędzie króluje NIE, NIE, NIE.

Ministerstwo Finansów

‘’Minister Finansów nie jest właściwy w sprawie ustawy o kredycie konsumenckim’’.

To pierwsze zdanie listu z 28.12.2015 r. (Załącznik nr 2), który był pierwszym listem z Ministerstwa Finansów obecnych rządów Prawa i Sprawiedliwości. Dalej było, że za to odpowiada Urząd Ochrony Konkurencji i Konsumentów podległy Premierowi. W kwestii zaś lichwy i oszustw bankowych wszystko jest w porządku i z dumą powołano się na nowelizację ustawy o nadzorze nad rynkiem finansowym z dnia 5.08 2015 r. (to jeszcze sprawa poprzedniego rządu Platformy Obywatelskiej). I w sprawie ograniczenia kosztów kredytów, co jest fikcją i w rzeczywistości nie istnieje, niepoważnie napisano:

‘’Maksymalne koszty udzielenia pożyczek zostały zatem uregulowane prawidłowo’’

PARANOJA. Przecież limit lichwy co obowiązuje teraz to granda. Prowadzi to do grabieży Polaków i zasługuje to co najmniej na Komisję Sejmową, a opisuję to dalej w rozdziale Legalna (!) lichwa.

I była to już ostatnia i jedyna reakcja Ministerstwa na wszystkie moje listy. Przypomnę jeszcze historyczny, ale aktualny list od M.F. z 14.01.2011 r. (Załącznik nr 3), w którym było to samo:

‘’Minister Finansów nie sprawuje nadzoru nad rynkiem finansowym, w tym nadzoru bankowego, nie ma bowiem instrumentów którymi mógłby oddziaływać na banki. Prowadzenie rozmów z MF nie znajduje w tej kwestii uzasadnienia’’.

Tak więc Ministerstwo od 7-miu lat nigdy w problemie kredytów nie istniało i nie istnieje. Dodam jeszcze, że nie było też odpowiedzi na ostatnie listy z 16.08.2017 r, (Załączniki nr 1.1 i 1.4) w których prosiłem Panią Premier o zmuszenie Ministerstwa do zajęcia stanowiska w sprawie zalegalizowania ustawą z 23.03.2017 r. oszustwa w ofertach, co w szczegółach przedstawiam w rozdziale następnym. I też nie było odpowiedzi Ministerstwa na pytanie, do kogo zgłaszać doniesienia o nieprawidłowościach w reklamach i ofertach, wobec faktu, że nikt na to nie reaguje (Załącznik nr 1.5), Dokumentuję to w kolejnym rozdziale Legalne (!) oszustwo. JEDEN WIELKI SKANDAL.

Wicepremier Mateusz Morawiecki, Minister Rozwoju i Finansów

‘’Opisywane zagadnienia nie znajdują się we właściwości Wicepremiera’’.

To odpowiedź z 23.06 2016 r. otrzymana po osobistym kontakcie w Klubie Ronina i wręczeniu do rąk własnych Wicepremierowi opracowania dokumentującego bezprawie kredytowe. Fakt tego spotkania pokazuję fotografia dodana do załącznika (Załącznik nr 4).

Dodam jeszcze, że w kolejnych listach z Biura Wicepremiera – z 10.02, 22.02, 11.05 – 2016 r. i z 5.01, 24.08 – 2017 r. – jestem tylko informowany o przesłaniu moich listów do MF lub KNF z prośbą o udzielenie mi odpowiedzi. Nigdy, ani razu ! takiej odpowiedzi nie otrzymałem !. SKANDAL !.

Narodowy Bank Polski

‘’Z dniem 1.01.2008 r. NBP przestał pełnić funkcje nadzorcze wobec banków komercyjnych’’.

To cytat z listu z 13.06.2013 r. (Załącznik nr 5). A poprzednio byłem nawet instruowany, że:

‘’Wskazane nieprawidłowości znajdują się w sferze odpowiedzialności banków’’.

‘’Banki są samodzielnymi podmiotami gospodarczymi i samodzielnie prowadzą politykę kredytową i depozytową’’.

I ta odpowiedź z 2013 r. była ostatnią i jedyną reakcją Narodowego Banku Polskiego na moje listy opisujące nasze bezprawie kredytowe. NBP nie nadzoruje tego i pozostaje na to obojętny.

Komisja Nadzoru Finansowego

Na wstępie pragnę podkreślić, że jest to jeden z niewielu adresatów moich listów, który reaguje na to co piszę, honorując nawet to, jak się tytułuję. I wielokrotnie otrzymuję podziękowania za uwagi które zgłaszam, ale co jeszcze ważniejsze, czytam w otrzymywanych odpowiedziach, że:

‘’Urząd Komisji Nadzoru Finansowego podziela Pana pogląd …’’.

To częste słowa, tu dotyczyło to skandalu likwidacji limitowania kosztów kredytowych, wzięte z listu z 18.11.2017 r. (Załącznik nr 6). A na ten temat nie chce wypowiedzieć się Ministerstwo Finansów ani Urząd Ochrony Konkurencji i Konsumentów, ani nikt inny. I cisza. KNF ma tu uczciwą opinię i co z tego, skoro jestem informowany, że:

‘’Komisja Nadzoru Finansowego nie posiada inicjatywy ustawodawczej i nie jest organem uprawnionym do dokonywania oceny wdrożenia dyrektywy europejskiej dotyczącej kredytów konsumenckich’’. (Załącznik nr 7). Albo że ‘’ma ograniczony zakres kompetencji’’ w zakresie oceny działalności banków. A dalej – ‘’Organem nadzoru nad kredytodawcami jest Prezes Urzędu Ochrony Konkurencji i Konsumentów’’. (Załącznik nr 8).

Wszystko to samo było i dawniej – KNF podziela Pana stanowisko i pokazuje to list z 13.12.2012 r (Załącznik nr 9). I jednoznacznie wynika z tego, że Komisja Nadzoru Finansowego nie jest tym organem nadzoru, o którym mówi Dyrektywa europejska, a to właśnie do niej odsyłany jestem ze zgłaszanymi uwagami przez Wszystkich, od Prezydenta i Premiera począwszy.

I dla wyjaśnienia tego ,,nieporozumienia’’ udało się doprowadzić do spotkania z Kierownictwem Komisji. To ewenement, bo nigdy nikt inny, od 13 lat mojej walki o normalność w kredytach, nie dopuszczał do czegoś takiego, mimo moich wielokrotnych próśb o to. Zakłócam przecież spokój, a przecież wszystkiego nie da się napisać.

Rozmowa odbyła się 1 lutego br. W pełni potwierdzono wszystkie moje opinie na temat tej tragedii i paranoi która nas otacza, w tym i bierną i niewydolną postawę Urzędu Ochrony Konkurencji i Konsumentów. Potwierdzono, że Komisja Nadzoru Finansowego nie jest władna, by się tym zająć, a jej statutowym zadaniem jest stabilność banków. A gdy zadałem pytanie ile wynosi prowizja 10% od 1000 zł. to było zdumienie, tak zdumienie, gdy udowodniłem, że w bardzo wielu bankach to więcej niż 100 zł, bo nalicza się to inaczej, i usłyszałam: ‘’Panie Wojciechu, niech Pan to zgłosi do Urzędu Ochrony Konkurencji i Konsumentów, bo to nie sprawa dla KNF’’. (Zgłaszałem i nic).

I to ostatecznie potwierdziło fakt, że Komisja Nadzoru Finansowego nie nadzoruje kredytodawców i jest to wbrew temu co się powszechnie uważa. Przedstawiłem to dlatego tak obszernie i opisowo.

Urząd Ochrony Konkurencji i Konsumentów

‘’Z katalogu kompetencji Prezesa UOKiK nie sposób wysunąć wniosku, iż to na Prezesie UOKiK spoczywa obowiązek nadzoru nad całokształtem właściwego funkcjonowania instytucji bankowych i trybu udzielania przez nie kredytów’’.

To cytat z listu z 18.06.2014 r. (Załącznik nr 10). I wszystko jasne. UOKiK nie nadzoruje kredytodawców i ten fakt jest potwierdzany niezmiennie do dziś. I zobaczmy. Napisałem poprzednio, że Ministerstwo Finansów jak i Komisja Nadzoru Finansowego odsyłają mnie do UOKiK w sprawie nadzoru, a Urząd ten oświadcza, że nie ma z tym nic wspólnego. PARANOJA. I jeszcze trudniej to jest zrozumieć, bo pamiętajmy, że to UOKiK całkowicie odpowiadał za wprowadzenie w 2011 r. ustawy o kredycie konsumenckim. Teraz w kredytach, a tym bardziej teraz w kredycie hipotecznym nie istnieje.

Po tym liście z 2014 r. Urząd przestał się do mnie odzywać, obrażony za słowa krytyki. Był tylko jeden wyjątek. Odpisano mi (Załącznik nr 11) w sprawie zgłoszonych do Urzędu krytycznych uwag do projektu nowej ustawy o kredycie hipotecznym (ustawa z 23.03.2017 r), oświadczając:

‘’Resortem odpowiedzialnym za przygotowanie ustawy o kredycie hipotecznym jest Ministerstwo Finansów’’.

I tą ustawę hipoteczną przyjęto z nieprawidłowościami, które są nawet w sprzeczności ze statutem i zadaniami Urzędu Ochrony Konkurencji i Konsumentów. Bo wprowadzono w tej ustawie przepis legalizujący oszustwo, o czym piszę w następnym rozdziale. Ponadto mimo moich monitów, nie ustalono nadal kto jest odpowiedzialny za nadzór nad kredytodawcami, o co to właśnie przede wszystkim winien walczyć UOKiK.

Tak więc UOKiK nie nadzoruje działalności kredytodawców i to potwierdza ostatecznie fakt, że nikt tego nadzoru u nas w Kraju nie pełni. Walczę z tym bezskutecznie od 2011 r, a teraz proszę o pomoc Komisję Europejską.

Nadzoru więc nie ma, ale Urząd Ochrony Konkurencji i Konsumentów to jedyna instytucja w Kraju, która nawet ma wpisaną w nazwie Ochronę Konsumentów. Zatem do obowiązków UOKiK należy wypełnianie tej roli zarówno w kredytach konsumenckich jak i też i w hipotecznych. Nie robi tego i nawet nie działa, by ten Nadzów zaistniał. I to jest dowód jego przestępczej postawy wobec Narodu.

I to UOKiK ma inicjować obudzenie czy mobilizować do działania w interesie Kraju, a nie banków – Premiera i Wszystkich zobojętniałych Decydentów. Nie wypełnia tych zadań, a nawet wręcz przeciwnie, w sposób jawny działa by nic się nie zmieniło, by oszustwo i łamanie prawa prowadzące do grabieży ludzi nadal istniało. I za to co się dzieje w Kraju Urząd ten jest najbardziej formalnie odpowiedzialny. Pozostali przecież ‘’nie mają kompetencji’’ jak to oświadczają, więc to tylko sprawa moralna.

Dowodem na taką ocenę jest też skala tego łamania prawa w operacjach kredytowych, co charakteryzuje nasz Kraj i co przedstawiam w następnych rozdziałach. Kilkaset banków lekceważy wszelkie zasady i przepisy i oszukuje legalnie, a UOKiK to zupełne przemilcza i haniebnie nie reaguje na moje doniesienia i dokumentację tego.

I stanowczo uparcie odmawia wszelkich kontaktów. Chciałem doprowadzić do rozmowy dla wyjaśnienia szeregu spraw, a w tym uzyskać odpowiedź, jaki to jest powód tego, że nic się nie robi by zlikwidować to bezprawie, a Wszyscy (dosłownie) to aprobują. Od odpowiedzi na to uzależniałem wysłanie niniejszej interwencję w Komisji Europejskiej, bo może być, że czegoś nie rozumiem.

I w sposób podstępny i nielegalny doszło 5.04.2017 r. do spotkania w Urzędzie z Panią Wiceprezes Karczewską i Dyrektorem Wrońskim. Wręczyłem im do rąk własnych szereg ulotek z oszukańczymi ofertami kredytowymi banków z przykładami w sprawach których bezskutecznie donoszę od wielu lat (nawet od 2013 r. jak Bank Pocztowy i Skok Stefczyka). Dodałem tu wyjaśnienia rachunkowe na czym polega to łamanie prawa, bo można myśleć, że tego w UOKiK nie rozumieją – no bo skąd bierze się brak reakcji na to. Pokażę to w rozdziałach następnych. Przekazałem też listę tematów do rozmowy i zastanowienia się (Załącznik nr 1.6) i nawet dostałem obietnicę spotkania.

Ale mimo dalszych interwencji nie doszło do roboczego spotkania. I tak jak i Ministerstwo Finansów, Urząd milczy na prośbę z ostatniego mego listu, mimo interwencji o to nawet u Pani Premier. I tak samo nie zareagowano na list adresowany do Ministerstwa Finansów z kopią do Urzędu (Załącznik nr 1.5), w którym przedstawiłem kolejny, przykład łamiącej prawo oferty kredytowej. UOKiK broni się przed kontaktem. A tak liczyłem na współpracę, dając gwarancję, że po 3 miesiącach zapanuje porządek. Działania tego „Nadzoru” są milcząco ukierunkowane na interes banków. A ośmielam się określić postawę Urzędu – szczególnie w jego stosunku do mnie, słowami BEZCZELNOŚĆ I ŁOBUZERIA. Do tego nazwę – UOKiK proponuję przyjmować jako Urząd Ochrony Konkurencji i Kredytodawców. I czekam, kiedy wreszcie prokuratura, czy ABW tym się zajmie i kiedy to zostanie nagłośnione.

Rzecznik Finansowy

Do zadań Rzecznika Finansowego powołanego ustawą z 5.08.2015 r. nie należy nadzór nad kredytodawcami, a tylko ‘’ochrona klientów podmiotów rynku finansowego … w indywidualnych sprawach’’. Obszernie Rzecznik opisał to też i w liście z 14.09.2017 r. (Załącznik nr 12), kierując mnie z nieprawidłowościami do UOKiK. I dostałem trzy listy z podziękowaniem za moje opinie,

A dawniej zostałem też nawet poinformowany w liście z 22.12.2015 r., że, cytuję w skrócie: ‘’w reakcji na Pana korespondencję skierowano pismo do banków z prośbą prezentacji całkowitej kwoty kredytu, zgodnie z jej definicją’’. (Załącznik nr 13, strona 2).

Brawo, ale proszę o zwrócenie uwagi na formę, w jakiej Rzecznik Finansowy zwraca się do banków. Prosi, tak prosi by nie oszukiwały i nie łamały prawa. I tak samo to UOKiK prosił bank PKO bp po mojej poprzedniej skardze do Unii w 2014 r.!, ale potem już o tym zapomniał. A chodziło o to z czym walczę, o uczciwe i zgodne z ustawą określanie całkowitej kwoty kredytu. I prośbę RzF kilka banków posłuchało – przed paroma miesiącami Skok Stefczyka, a od połowy listopada Bank Pocztowy. Udało się po 6-ciu latach !. Cieszę się z tego sukcesu, ale to kropla w morzu.

Rzecznik Finansowy też nie sprawuje nadzoru nad kredytodawcami i jak widzimy nikt tego w Polsce nie pełni. Tym samym wymóg art. 20 dyrektywy europejskiej nie jest zrealizowany. Ale jak widać na przekór Urzędowi Ochrony Konkurencji i Konsumentów i chyba nawet i strategii rządowej, Rzecznik po mojej interwencji kierowanej do Wszystkich, podjął działanie na rzecz dobra i interesu kredytobiorców, dla likwidacji panującego oszustwa kredytowego. I dalej. Rzecznik jako jeden jedyny (!) zareagował na mój list zaadresowany do Ministra Finansów (Załącznik nr 1.5) z kopiami do Wszystkich, a był to przykład zupełnej nieprawidłowości oferty kredytu, o czym już pisałem uprzednio. Brawo. Ale odpowiedź jaką dostałem 13.10 2017 r. jest niepokojąca (Załącznik nr 14):

‘’… Rzecznik nie odnotował nieprawidłowości w sposobie wyliczenia i prezentacji ww parametrów’’. Wprawdzie Rzecznik mówi tu o wzorcach umów, ale moje zastrzeżenia dotyczyły oferty i muszę ją tu przytoczyć: tak jak było to w moim ‘’doniesieniu’’ z 2.09.2017 r. (Załącznik nr 1.5) przedstawiającym reklamę z banku Modeno Pay i tak się to nadal co parę dni pojawia w internecie:

wysokość pożyczki 4000.00 zł, opłaty 1662.67 zł, odsetki 648.33 zł, w sumie 6311.00 zł Oprocentowanie 4.75%, Miesięczna rata 315.55 zł, Czas trwania 20 miesięcy

Ale żeby zrozumieć absurd i łobuzerię tej reklamy, gdzie odsetki i raty jak obliczymy są mniejsze niż podaje bank, trzeba się po prostu znać na rachunku kredytowym i stąd odpowiedź, że wszystko jest w porządku. Pewno i z tego powodu nie było reakcji ze strony Ministerstwa Finansów jak i UOKiK. Przepraszam za tą aluzję, ale coś jest w tym prawdy. Tu jednak poza samym wyliczeniem jest jeszcze tragiczna nieprawidłowość określenia parametrów pożyczki w stosunku do wymogów ustawowych. Ale żyjemy w Kraju bezprawia i to jest na to dowód. Komentarz jest tu zbędny.

I dalsza ciekawostka. Udostępniono mi opinię Rzecznika z 25.08 2017 r., znak RF/WBK/POG/…/JOB/17, w której Rzecznik usprawiedliwiając się, że łamie swój zakres kompetencji (!), podał werdykt w sprawie definicji całkowitej kwoty kredytu – że to bez wszelkich kosztów (!), tak jak ja o to walczę. To znowu na przekór UOKiK który to przemilcza, a kilkaset banków oszukuje ciągle ludzi. No i na przekór Ministerstwu Finansów, który w ustawie hipotecznej z 23.03.2017 r. na wniosek UOKiK wprowadził przeciwstawny zapis, legalizujący fałsz. Paranoja. Urzędy centralne mają różne poglądy. Rzecznik objawia prawdę, a Ministerstwo i UOKiK chowają głowę w piasek, by bankom się zaszkodzić. A mnie traktują jako łobuza i ignorują. Premiera to nie wzrusza. Problem przedstawiam w Rozdziale 2.

Ministerstwo Sprawiedliwości i Prokuratorzy.

Prokuratorów zaliczam też do osób bezpośrednio nadzorujących działalność kredytodawców. Poniżej przytaczam pierwsze zdania z mojego listu do Wszystkich z 10.07.2017 r. pod tytułem ‘’Postawa Prokuratury i Ministra Sprawiedliwości’’, który stanowi tu (Załącznik nr 1.3):

‘’Od listopada 2015 r, czyli od chwili przejęcia przez PIS rządów i nadzoru nad prokuraturą, dostałem już 18 listów odmawiających postępowań, lub uzasadniających tą decyzję. To odpowiedzi na moje doniesienia o łamaniu prawa w reklamach, ofertach i umowach kredytowych, które były kierowane do Ministra Sprawiedliwości. Dotyczyło to również nie wypełniania obowiązków przez Prezesa UOKiK’’.

Dalej w tym liście są przykłady i dowody tego łamania prawa na co Prokuratura nie reaguje, oraz 19 cytatów z nadesłanych odpowiedzi. Kilka z tych oficjalnych otrzymanych opinii przytaczam poniżej jako dowód że to prawda i dołączam tu te pisma jako załączniki.

Oto te wybrane przykładowe oświadczenia:

‘’Ponownie wyjaśniam, że do zadań Prokuratury nie należy nadzór nad działalnością kredytową banków. Korespondencja została złożona do akt’’. (Załącznik nr 15) – To list z Prokuratury Generalnej z 5.11.2015 r.

‘’Postanowieniem (nr …) odmówiono wszczęcia śledztwa w sprawie nie dopełniania obowiązków przez Prezesa UOKiK’’. (Załącznik nr 16) – To list z Prokuratury Rejonowej Warszawa Ochota z 30.11.2015 r.

‘’Informuję, że nie stwierdzono podstaw do podjęcia na nowo, umorzonego postępowania przygotowawczego. Wprowadzenie w błąd co do rzeczywistych kosztów zobowiązań, nie zawiera znamion czynu zabronionego’’. Oraz dalej:

‘’Bezpodstawne też są zarzuty, że Prezes UOKiK nie podejmuje działań, dla wyeliminowania nieprawdziwych reklam i że nie podejmuje działań zmierzających do ustanowienia organu nadzoru nad działalnością instytucji finansowych udzielających kredyty’’. (Załącznik nr 17) To skandaliczny list z Prokuratury Rejonowej Warszawa Ochota z 18.03.2016 r..

‘’Minister Sprawiedliwości nie ma wpływu na sposób rozpatrzenia korespondencji jako doniesienie o popełnieniu przestępstwa i podnoszącej zarzut braku działań prokuratorów’’. (Załącznik nr 18) – To list z Ministerstwa Sprawiedliwości z 10.02.2016 r. i jest podpisany nawet:

‘’Z upoważnienia Ministra Sprawiedliwości’’.

I ostatnie listy: Z Prokuratury Okręgowej w Warszawie – 4.10.2017 r. (Załącznik nr 19):

‘’Pana korespondencja została odłożona do akt, bez nadania dalszego biegu’’,

i z Prokuratury Krajowej list z 11.10 2017 r (Załącznik nr 20) – to kolejna 20-ta odmowa postępowania:

‘’Kwesta udzielania kredytów nie należy do kompetencji prokuratury. Korespondencję złożono do akt’’.

Była to odpowiedź na mój ostatni apel adresowany imiennie do Ministra Sprawiedliwości z 16.08.2017 r. (Załącznik nr 1.1) do którego to był dołączony dokument (Załącznik nr 1.3), cytowany już powyżej i prezentujący postawę prokuratury (z tymi przykładami).

Jestem gotów założyć się, że Minister Sprawiedliwości i Prokurator Generalny Zbigniew Ziobro nie wie o tym co się dzieje i co się pisze za jego plecami, ale to i tak nie jest przecież żadnym usprawiedliwieniem. Zatem moje niniejsze wystąpienie do Komisji Europejskiej o pomoc, może to zmienić i taką nadzieją żyję, razem z kredytobiorcami i uczciwymi Polakami.

Premier

Panią Premier Beatę Szydło wymieniam tu już jako ostatnią ‘’odpowiedzialną’’ za nadzór nad kredytodawcami, bo przecież odpowiada za wszystko i za Wszystkich. Stanowisko Jej Kancelarii w tym temacie przytoczyłem na wstępie i tu je powtarzam w szerszym zakresie (Załącznik nr 21) :

‘’Prezes Rady Ministrów nie jest organem właściwym do rozpatrzenia opisanych kwestii’’.

‘’Prezes Rady Ministrów nie pełni nadzoru nad samodzielnymi o bankami. Banki posiadają własne organy zarządzające i kontrolne’’.

‘’Prezes Rady Ministrów nie jest uprawniony do ingerowania w politykę kredytową’’.

Te cytowane zdania pochodzą z jedynego listu jaki dostałem od Pani Premier 12.01.2016 r. Ten list zasługuje na miejsce w Księdze Rekordów Guinnesa, jako absurdalne stanowisko rządowe. Legalna lichwa i grabież ludzi i Kraju wynikające z panującego bezprawia, tragedie tysięcy rodzin – i to nie jest sprawa Premiera. Interweniowałem w Kancelarii kilkakrotnie, te cytaty poznali dosłownie Wszyscy decydenci z moich listów, a i opisano to i tą moją bezskuteczną walkę z tym bezprawiem w tygodniku Polityka Nr 30 z 2016 r. (Załącznik nr 1.13). I nic.

I dodam jeszcze, że nie było reakcji na żadną z moich próśb z listu z 16.08.2017 r. do Pani Premier (Załącznik nr 1.1), gdzie chodziło o zmuszenie milczących – Ministra Finansów, czy też Prezesa Urzędu Ochrony Konkurencji i Konsumentów do reakcji.

To wszystko potwierdza, że to nikt w Polsce, nie nadzoruje kredytodawców i że nikt się tym nie przejmuje – stanowiska pozostałych osób są pokazane dalej w rozdziale 5. A powołanie 12.12.2017 r. Wicepremiera i Ministra Finansów Mateusza Morawieckiego na Premiera nic chyba nie zmieni. I to kolejne uzasadnienie mojej prośby o pomoc do Komisji Europejskiej, bo tak dalej być nie może.

————————————–

ROZPACZ I NIEWIARYGODNE. Myślę, że udokumentowałem dostatecznie fakt, że w Polsce nadzór nad kredytodawcami nie istnieje w sensie prawnym, jak i w odpowiedzialności za to Rządzących. A co jest w rzeczywistości, to przedstawiam w następnych rozdziałach.

Listę wymienionych urzędów i osób, które są bezpośrednio odpowiedzialne za to panujące u nas bezprawie kredytowe i nie reagujących na to, jak i na skutki tego, należy rozszerzyć o Wszystkich pozostałych decydentów. Ich wina i haniebna postawa jest też oczywista.

To oczywiście – Minister Rodziny, Pracy i Polityki Społecznej, Rzecznik Praw Obywatelskich, oraz Szefowie – Najwyższej Izby Kontroli, Agencji Bezpieczeństwa Wewnętrznego, Centralnego Biura Antykorupcyjnego, Biura Bezpieczeństwa Narodowego. Tą listę obojętnych i milczących na tą sytuację uzupełniają Posłowie i ich Kluby oraz Partie polityczne. Postawę tych osób dokumentuję dalej, na końcu tego listu. Wszystkich nie da się wymienić, nikt nie walczy z tym bezprawiem. Na przykład czy Minister Rolnictwa występował w imieniu ograbianych przez banki rolników, a apelowałem o to. I czy Ministrowie Edukacji, jak i Nauki i Szkolnictwa Wyższego myślą o potrzebie edukacji społeczeństwa w zakresie wiedzy finansowej.

A jeśli ktoś się nie zgadza z tą oceną odpowiedzialności, uważając np. że nie ma w swoim statucie spraw kredytowych, to proszę o kontakt i wyjaśnię, na czym polega jego tępota i co to jest postawa obywatelska. A Komisję Europejską proszę o pomoc, by to do decydentów dotarło.

-

Odstępstwa od dyrektywy.

(To problem i kolejny dowód tego bezprawia).

Odstępstw od dyrektywy które mamy w naszej ustawie o kredycie konsumpcyjnym jest wiele. Alarmowałem o tym jeszcze w czasie prac sejmowych w 2011 r. i wielokrotnie później, ale nie chcę do tego wracać, bo jest to łatwe do sprawdzenia. Wydaje mi się że Komisja Europejska tego nie zrobiła. Pozwolę sobie tylko na jeden przykład, gdzie wymóg, ’’przepisu ustawowego’’ w dyrektywie (Art. 2.2.l), zastąpiono w ustawie ‘‘mocą przepisów szczególnych’’ (Art. 4.1.2.6).

Ale chciałem wrócić do tego co zapowiedziałem na wstępie. Ustawą o kredycie hipotecznym z 23.03.2017 r. skorygowano definicję całkowitej kwoty kredytu, która ma również i obowiązywać w kredycie konsumenckim. I ten nowy zapis umożliwia i legalizuje teraz fałsz w ofercie, pozwala na oficjalne wprowadzanie klienta w błąd, no i jednocześnie narusza Dyrektywę Europejską.

Przypomnijmy. Definicja – Całkowitej kwoty do zapłaty jako sumy całkowitego kosztu kredytu i całkowitej kwoty kredytu, jasno i logicznie wskazuje, że ‘’całkowita kwota kredytu’’ nie może zawierać w sobie kosztów, bo gdyby je zawierała, to w kwocie do zapłaty sumowane były by one podwójnie. Przecież te koszty nie mogą jednoczenie występować i w kredycie i w koszcie. Po mojej interwencji w 2014 r. Komisja Europejska kilkakrotnie to potwierdzała, UOKiK i Rzecznik też, ale banki nadal łamią tu prawo. I całkowita kwota kredytu powiększana jest w ofercie o koszty prowizji i inne opłaty. I pożyczkę 800 zł z prowizją 200 zł, oszukańczo się określa, że to jest 1.000 zł i prowizja 200 zł. Banki tak to podają, „bo kwota oferowana jest tu większa i ładnie to teraz wygląda w zestawieniu z odsetkami i ratą, na co nabierają się kredytobiorcy” (to nawet cytat z jedynej opinii UOKiK na ten temat z 2013 r., wydanej w związku z moją interwencją w Komisji Europejskiej, ale na tym się to skończyło).

W tej wspomnianej ustawie z 2017 r. w Art. 82.4.b – zdefiniowano na nowo pojęcie całkowitej kwoty kredytu, podając że nie może ona zawierać kredytowanych kosztów kredytu. Ale z dyrektywy i z naszej ustawy z 2011 r. o kredycie konsumenckim przecież wynika, że to wykluczenie dotyczy wszelkich kosztów, a nie tylko kredytowanych. I teraz ta definicja z 23.03.2017 r. pozwoliła na legalne oszukańcze oferowanie całkowitej kwoty kredytu łącznie z wszystkimi dopłatami pozaodsetkowymi, gdy są one płacone gotówką, mimo że ta ‘’zapłata’’ jest potrącana z pieniędzy, które kredytobiorca otrzymuje od banku z kredytu. Banki twierdzą, że te koszty przecież nie są kredytowane, a ‘’Nadzór’’, w tym i MF tego nie kwestionuje ani nie chce tego zmieniać. I czy jest to w porządku.

Takich pokrętnych ofert jest setki i dokumentuję to w następnym rozdziale ‘’Legalne oszustwo’’.

Z przykrością i oburzeniem muszę napisać, że Ministerstwo Finansów – autor tej ustawy z tą fatalną poprawką, nie odpowiada na moje listy w tej sprawie. Do tego jeszcze Pani Premier czy Jej Kancelaria nie zareagowała na prośbę o zmuszenie Ministerstwa Finansów do wyjaśnienia tej kwestii. I dla tego muszę zwracać się z tym do Komisji Europejskiej.

Dokumentują to Załączniki (Nr 1.4 i 1.5) – listy do Ministerstwa Finansów na które nie było reakcji ani odpowiedzi, oraz list z prośbą do Pani Premier i Jej Kancelarii (Załącznik Nr 1.1).

-

Legalne (!) oszustwo w ofertach i w umowach.

(To kolejny problem i chyba najważniejszy dowód bezprawia).

Z całą powagą i odpowiedzialnością stwierdzam, że nie ma u nas reklamy, oferty czy umowy kredytowej, która byłaby poważna. To łamanie prawa zaczyna się już od określania parametrów kredytu z naruszeniem wymogów podanych w ustawie o kredycie konsumenckim. Mamy zmieniane nazewnictwo, a przykładem tego jest np. określanie całkowitej kwoty kredytu innymi słowami. Dalej to brak wszystkich danych, w tym pomijanie obowiązującego w ofertach przykładu reprezentatywnego. Mamy też często ten przykład podany w sposób alternatywny i nic z tego nie wynika. Często też widzimy prowizję tylko w procentach, a nie w złotych, jak i to, że w kilkunastu bankach prowizja jest jeszcze dodatkowa naliczana od prowizji. A nie mówię już o niezgodności samych wyliczeń, czyli kwoty odsetek, raty, RRSO, czy kwoty do zapłaty, która w połowie banków zawiera w sobie podwójnie naliczoną prowizję lub inne dopłaty. To każdej chwili mogę udokumentować przykładami, ale to co tu dokumentuję, to już wystarcza. I do tego te wielostronicowe umowy, w poszczególnych bankach zupełnie odmienne formułowane i często nie do zrozumienia. A w USA pożyczkę zawiera się na jednej niecałej stronie, resztę załatwia prawo. Proponowałem nawet Prezesowi Urzędu Ochrony Konkurencji i Konsumentów zakład pieniężny o pokazanie mi poprawnej ulotki czy umowy i nic z tego.

A na wspomnianym spotkaniu 5.04.2017 r. w Urzędzie, Pani Wiceprezes Karczewska potwierdziła, że tak jest i że zdaje sobie z tego sprawę. Poniżej przytaczam więc dane z ofert bankowych i są to już wystarczające dowody potwierdzające to bezprawie i tą tragedię. W umowach jest dokładnie to samo, może tylko podane w inny sposób. I takim niepodważalnym ostatnim dowodem na tą sytuacją jest mój list 2.09 2017 r. do Ministerstwa Finansów, z kopę do Wszystkich i pokazana tu oferta parabanku Monedo (Załącznik nr 1.5). Łamane prawo przedstawione jest w tym załączniku jak i tu w Rozdziale 1, w ustępie o Rzeczniku Finansowym. A teraz, w 3 miesiące późnej oferta w Internecie jest taka:

Pożyczka na 23 miesięcy 3580 zł, prowizja 2614 zł, oprocentowanie 6,3%, odsetki 678 zł, RSSO 108%.

A jak to sprawdzimy, to odsetki wyniosą 398 zł, a RRSO 72%. I nawet skarga do MF nie pomogła. Ten mój list przedstawiał tą oszukańczą ofertę wraz z zapytaniem do kogo to zgłaszać, bo nikt, w tym UOKiK na takie doniesienia nie reaguje (Załącznik nr 1.5). I wobec tego że na moje listy nie odpisuje Minister, ani dyrektorzy merytorycznych departamentów, teraz ten list zaadresowałem imiennie do Pana Adama Niedzielskiego, Dyrektora Generalnego w MF. I nic z tego. I nie mówię tu o braku kultury czy postawie obywatelskiej wobec obojętności na ten problem. Więc Pana Dyrektora dopisuję do długiej listy takich to osób, które i winny dostać zakaz pracy w administracji państwowej.

To typowa sytuacja, tak jest wszędzie i zawsze. Przypomnę, że Pani Wiceprezes Karczewskiej w kwietniu przekazałem osobiście zestawienie (Załącznik nr 1.7) z przykładami banków w sprawie których bezskutecznie donoszę od wielu lat (nawet od 2011 r). Dodałem tu szczegółowe wyjaśnienia na czym polega to łamanie prawa, by było to jasne i by mieć pewność, że to będzie w aktach UOKiK. I cisza, oczywiście (!). Podałem tu 9 takich przykładów nieprawidłowości dotyczących fałszu całkowitej kwoty kredytu i ponadto określania kwoty do zapłaty, która zawiera w sobie podwójnie naliczoną prowizję. Ten problem omówiłem już poprzednio, a Banków tak nas oszukujących jest jeszcze aktualnie w Polsce ponad kilkaset i głównie to teraz banki spółdzielcze.

Odsyłam do tego załącznika nr 1.7, a poniżej, by nie trzeba było tam sięgać, pierwszy z podanych tu przykładów, wybrany specjalnie, bo w połowie listopada pojawiła się nawet nowa oferta tego banku. Mamy to samo oszustwo i tylko w innych parametrach, pod szyldem ‘’na święta i zimowe potrzeby’’. Moje wieloletnie monity, jak też i osobiste wręczenie Pani Karczewskiej dokumentacji tego zła – nie pomogły. Dokumentuje to Załącznik nr 1.8 – ulotka wraz z wyjaśnieniem tego oszustwa, które w skrócie tu przytaczam, bo wydaje mi się, że bardzo wiele osób tego nie rozumie. A poniżej na stronie tego załącznika pokazuję ofertę poprzednią ze ‘’wspaniałą’’ fałszywą tabelą (kredyt – okres – rata), na której to oznaczyłem bezczelne kłamstwo. Proszę to zobaczyć. I wręczyłem Pani Karczewskiej wielkoformatowy plakat z tą tabelą zabrany ze ściany w banku i nie zrobiło to żadnego wrażenia.

To Bank Skok Piast i teraz, od 27.10 2017 r. mamy:

Całkowita kwota pożyczki 1.000 zł. Umowa na 12 miesięcy. Oprocentowanie 5%. Prowizja 50 zł. Odsetki 27,13 zł. Rata 85,59 zł. Całkowity koszt 77,13 zł. Całkowita kwota do zapłaty 1.077,13 zł. RRSO = 15,78%

Wygląda to bardzo dobrze, ale jak to rachunkowo sprawdzimy, w założeniu że paramerty pożyczki są określone zgodne z Ustawą, to się okaże, że odsetki i pozostałe koszty się nie zgadzają. Całkowita kwota kredytu podana jest oszukańczo i zawiera w sobie prowizję. To jest celowo, by ta kwota ładnie wyglądała w zestawieniu z ratą, a to, że prowizja potrącana jest przy wypłacie, to tajemnica.

W tej ofercie odsetki, raty, całkowity koszt, całkowita kwota do zapłaty i RRSO policzone są dokładnie dla całkowitej kwoty kredytu = 950 zł, a nie 1.000 zł.. Do tego całkowita kwota do zapłaty wynosi tu tylko 1.027,13 zł, a nie 1.077,13 zł. i zawiera w sobie podwójnie naliczoną prowizję.

Pokazałem łamanie prawa w Monedo i Skoku Piast – to przykłady para-banku i banku, a teraz bank spółdzielczy, ostatni z przykładów w tym liście wręczonej Pani Karczewskiej (Załącznik nr 1.7). Ale to Bank SGB Płock Stara Biała, w sprawie którego prosiłem specjalnie Panią Premier nawet z podanych powodów osobistych, by Bank nie oszukiwał (Załącznik nr 1.1). Reakcji jak już o tym pisałem nie było i dokładnie nic się nie zmieniło. Przedstawiam więc ofertę kredytu, którą teraz otrzymałem w Banku dnia 20.11.2017 r. bo ulotek i tym samym przykładu reprezentatywnego od paru miesięcy nie ma. I w Załączniku nr 1.9 jest xero dokumentu bankowego i dalej jest wyjaśnienie tego oszustwa, podobnego jak w Skoku Piast powyżej. W skrócie to tu przytaczam. I mamy:

Kwota kredytu 10.000 zł. Stopa procentowa 5%. Liczba rat 48 (raty malejące – brawo !!!). Odsetki 1.021,28 zł. Całkowity koszt kredytu 11.521,28 zł. RRSO = 7,995941%.

Parametry kredytu określone są tu niezgodnie z wymaganiami ustawy – brak całkowitej kwoty kredytu, całkowitej kwoty do spłaty no i prowizji, która jest tu po prostu ukrywana (!). To już zupełna granda i jest to jawne naruszenie prawa. Wyliczyłem, że ta prowizja wynosi 500 zł. bo podane RRSO odpowiada dokładnie tej kwocie. Do tego podana kwota kredytu 10.000 zł oznacza tylko tak zwaną kwotę kredytowaną, na którą składa się całkowita kwota kredytu która tu wynosi 9.500 zł i prowizja 500 zł. Od tej sumy 10.000 zł. naliczane są odsetki i raty. A trzecią nieprawidłowością jest całkowity koszt kredytu podany jako 1.521,28 zł. Ta kwota zawiera w sobie podwójnie naliczoną prowizję. Winna ona przecież stanowić sumę całkowitej kwoty kredytu, prowizji i odsetek, a więc:

9.500 +500 + 1.021,28 zł = 11.021.28 zł i bank dopisuje tu po raz drugi prowizję 500 zł.

Tak, wiem. To trochę trudne do ogarnięcia, czego dowodem było, że UOKiK w 2012 r. tego nie rozumiał i musiałem pisać do Komisji Europejskiej, która później kilkakrotnie to wyjaśniała. Z rozmowy z Panią Wiceprezes Karczewską i Dyrektorem Wrońskim wiem, że teraz jest to już rozumiane, ale dlaczego nie jest to pilnowane i egzekwowanie, to już nie udało mi się wyjaśnić.

I takich to ofert jest setki, z tym, że tu w tych przykładach, ta prowizja to zaledwie 5%, a bardzo często to 20 czy 30% (a limit dopłat to nawet 100% !!!) i skala nabrania klienta to nawet wiele tysięcy zł. Przedstawiłem trzy oferty, a jak ktoś byłby zainteresowany resztą, to proszę o kontakt.

To były oszustwa bankowe w kredytach, z tym, że form tych nieprawidłowości jest daleko więcej. A na zakończenie jeszcze Expander – pierwsza w Polsce firma pośrednicząca w udzielaniu kredytów. W liście do UOKiK z 12.04.2017 r. przesłałem otrzymaną z tej firmy tak zwaną – ‘’Symulację ofert kredytów gotówkowych’’ z trzech banków, który to dokument uzupełniłem prezentacją ogromniej ilości znajdujących się tu nieprawidłowości. To oczywiście niezgodne z prawem słownictwo, a więc jest to brak całkowitej kwoty kredytu jak i RRSO oraz podwojona prowizja w kwocie do spłaty. W tym liście do Pani Karczewskiej skarżyłem się, że gdy próbowałem przekonać pracownika o nieprawidłowościach oferty, zostałem wyproszony za drzwi.

Jak zawsze na UOKiK nie można liczyć, tak i w tym wypadku reakcji nie było. Minęło pół roku i 20.10.2017 r. dostałem ponownie z Expandera symulację oferty (jednego banku) (Załącznik nr 1.10). Nie będę tego komentować, jest podobnie jak poprzednio i proszę tylko zobaczyć jak to żałośnie wygląda, jak narusza to prawo i jak świadczy to o UOKiK i dokumentuje bezprawie.

-

Legalna (!) lichwa.

(To problem i kolejny dowód tego bezprawia).

W 2011 r., nową ustawą o kredycie konsumenckim, został w ogóle zlikwidowany limit lichwy i ograniczenie kosztów kredytów przestało istnieć (!). Tłumacząc się z tego Premierowi, po mojej interwencji, UOKiK oświadczył, ‘’że dotychczasowy przepis nie zapewniał kredytobiorcom ochrony’’. Ten list z 2012 r. tak i w dalszych sprawach kompromituje Polskę, że go nie załączam, prześlę go do akt IPN i ewentualnie zainteresowanym. (A były i w nim obelgi na mój temat, gdy zwróciłem uwagę na nierozumienie i nieegzekwowania zapisu z Dyrektywy Europejskiej dotyczącego całkowitej kwoty kredytu. Po roku, po mojej interwencji w Unii, UOKiK się opamiętał i jednorazowo wydał opinię, ale nie reaguje na to dalej).

Wracając do limitowana lichwy dopiero po 5 latach zupełnej swobody ‘’coś’’ z tym zrobiono. Ustawą o zmianie ustawy o nadzorze nad rynkiem finansowym z 5.08.2015 r. (to jeszcze czas rządu PO) wprowadzono ograniczenie lichwy. Ale jest to fikcja, fałsz medialny i nadal ograniczenie nie istnieje.

Obowiązuje teraz jak dawniej ograniczenie oprocentowania i dodano do tego dodatkowy limit kosztów pozaodsetkowych, określony wzorem i który jest zależny od czasu trwania kredytu i może wynosić nawet 100% (a było do 2011 r. 5% ! – co nie wystarczało bankom !). I mamy absurd:

– W skrajnym przypadku (na 1 dzień) RRSO może mieć wynik mający 37 znaków przed przecinkiem, a na tydzień, będzie to 14 milionów procent.

– Wyliczamy też, że pożyczka na miesiąc z maksymalnym kosztem pozaodsetkowym wg obowiązującego limitu, gdyby była z oprocentowaniem 0% (jak to oferuje wiele banków) to jej koszt odpowiadałby pożyczcie z RRSO = 1754%. Równoważna kosztowo temu pożyczka gdyby była bez dopłat miałaby oprocentowanie 330%. I widzimy jaka paranoja. Bo limit tego oprocentowania wynosi aktualnie 10% i jak bez sensu jest to ustawowe ograniczenie odsetek istniejące u nas i działalność Rady Polityki Pieniężnej ustalających ten nic ni znaczący limit oprocentowania. A jak podstępne są te dopłaty ‘’pozaodsetkowe’’ o tym za chwilę.

– I dalej. Limitowany koszt pożyczki na rok wykorzystywany jest przez normalne i uczciwe banki (RRSO = 8 do 12%) zaledwie w ok. 8%. A dla jednego z najdroższych banków jakim jest PKO bp (RRSO = 28,5%) wykorzystanie limitu wynosi 22%. Ta reszta limitu to darowizna dla mafii wykorzystującej niewiedzę ludzi, którzy nie widzą tanich banków z RRSO 5 do 7%.

– I na koniec – za kredyt na 30 lat można legalnie zażądać do zapłaty kwotę ośmiokrotnie większą od otrzymanej (x 8). Chyba ktoś kto to wymyślił nie potrafił tego przeliczyć. Ale jest i na to dowód rzeczowy, a nawet coś więcej. W wersji ustawy przekazanej już do Sejmu, już po akcepcie Rady Ministrów (!), nie było tego ograniczenia do 100% dopłat pozaodsetkowych i to tylko dzięki mojej awanturniczej walce, te 100% dodano i uratowałem Kraj od kompromitacji. Bez tych 100% w tym przykładzie byłoby do zapłaty 32 razy więcej, a wynikało to z użytego podstępnego (by nikt tego nie rozumiał) określenia ‘’kredyt w stosunku rocznym’’. Takie pojęcie nie istnieje w ekonomii i zapytałem więc publicznie autora tej ustawy ‘’ile ma żon w stosunku rocznym’’. I pomogło, definicję usunięto i zastąpiono wzorem z tym dodatkowym ograniczeniem. Piszę o tym, nie żeby się pochwalić, tylko by pokazać brak fachowości rządzących, co i widać do dziś. Bo to ograniczenie 100% jest absurdem w interesie nieuczciwych kredytodawców.

To wszystko to zupełny obłęd i paranoja. Tak, pamiętam. W 2014 r. po mojej pierwszej skardze w KE odpisano mi, że Unia nie nadzoruje kosztów kredytów i że jest to regulowane we własnym zakresie przez państwa członkowskie (z wyjątkiem Polski). I widzimy tego efekt.

Ale proszę przyjąć moją opinię, jako oświadczenie, że to limitowanie lichwy, jakie obowiązuje u nas w Kraju, prowadzi do legalnej bankowej grabieży społeczeństwa i kompromituje po prostu Unię i to hańba. Stąd mój apel – proszę się nad tym zastanowić.

Poinformować muszę, że Ministerstwo Sprawiedliwości podjęło przed paroma miesiącami inicjatywę ograniczenia wysokości tych limitowanych dopłat pozaodsetkowych. I czemu nie uczynił tego Urząd Ochrony Konkurencji i Konsumentów z tytułu swego statutu czy też np. Rzecznik Praw Obywatelskich, a po drugie ta sprawa od dawna się toczy i nic z tego nie wynika. I po trzecie – proponowane zmiany niewiele to poprawiają i jest to tylko sprawa medialna.

Bo poza samą skalą wielkości dopuszczalnych kosztów jest jeszcze problem systemu ich określania. Przyjęta w 2015 r. zasada dodatkowych tak zwanych ‘’dopłat pozaodsetkowych’’, z założenia prowadzi do oszustwa wykorzystującego nieświadomości ludzi, w tym i decydentów, którzy to przyjęli, nie rozumiejąc tego. Takiego systemu i tego w tej skali nie ma nigdzie na świecie (!), a jedynym parametrem pożyczki jest i winno być jej oprocentowanie, co jest porównywalne i wszystko widać od razu. A jeśli są te dopłaty, to rzędu 5%, tak jak było do 2011 r. A u nas teraz to nawet 100%. I ten system z dopłatami funkcjonuje w interesie nieuczciwych kredytodawców. Klienci też nie rozumieją tego, że te dopłaty, wymyślono tylko po to by ich obłupić, a reklamowane oprocentowanie nic nie znaczy. Banki pięknie oferują oprocentowanie 0% i prowizję też 0% i jest legalna lichwa. RRSO ma kilkaset procent ale ten wskaźnik jest on niezrozumiały (jak i nie doskonały) i niestety ludzie dają się na to nabrać. A gdyby obowiązywało tylko oprocentowanie, jako podstawowy parametr, to nie było by wątpliwości co warta jest oferta i nie było by oszukaństwa.

I to za ten system Minister Szczurek dostał od miesięcznika Bankier tytuł Europejskiego Ministra Finansów Roku. Obecni Rządzący za milczenie, też powinni być za to podobnie uhonorowani.

Wprowadzenie u nas Europejskich standardów w zakresie opisu parametrów kredytu w ofercie i umowie jest koniecznością i proszę Komisję Europejską tu o pomoc.

-

Postawa pozostałych Decydentów na to bezprawie, anarchię i na grabież Narodu.

Postawa osób i instytucji bezpośrednio związanych z problemem kredytowym, polityką finansową i nadzorowaniem prawa przedstawiona już została w rozdziale Brak Nadzoru. Poniżej ciąg dalszy – prezentacja stanowisk pozostałych osób – decydentów, Posłów, Polityków, mediów itd. Ich opinie podaję w kolejności adresatów z moich listów, jak w załączniku nr 1.1 (oczywiście z pominięciem już tu prezentowanych). Wszystkich obojętnych na tą opisywaną sytuację nie da się wymienić, ale jeśli kogoś tu pominąłem to przepraszam za ewentualne czekające go konsekwencje. Myślę że przez to przeoczenie nie zostanie posądzony że przeciwstawia się rządowej strategii pro-bankowej. (Przepraszam za tą aluzję, mam nadzieję, że zostanie odebrane właściwie i ze zrozumieniem).

Walczę z tym problemem bezskutecznie od 2011 r. I nie wspominam już okresu rządu PO, na koniec którego sporządziłem 25.10 2015 r. raport, który zawierał też i długą listę cytatów. I było dokładnie to samo co teraz, proszę więc tej obecnej interwencji nie traktować w sensie politycznym. Występuję od 2 lat do ‘’Wszystkich‘’ z nowej ekipy, z apelami i dokumentacją tego zła i nic z tego. Wykaz moich listów i interwencji z tego okresu przedstawia (Załącznik nr 1.11 ). I dodam, że na ostatni mój taki list z 16.08.2017 r. (Załącznik nr 1.1) nikt poważnie nie zareagował, a od tego jak pisałem, przecież uzależniałem niniejsze wystąpienie do Komisji Europejskiej z prośbą o pomoc.

Jedna wielka granda. A więc.

Pan Andrzej Duda – Prezydent RP

’’Kształtowanie polityki społeczno-gospodarczej i finansowej leży przede wszystkim w gestii Rządu oraz Sejmu’’. I dalej: ‘’Ingerencja Urzędu Prezydenta RP w merytoryczny zakres spraw, wykraczający poza kompetencje Głowy Państwa – niezależnie od uznania rangi opisywanych problemów – nie jest możliwa, gdyż stanowiłoby to naruszenie obowiązującego porządku prawnego’’.

To cytaty z odpowiedzi z 16.12.2016 r. (Załącznik 22) od Kancelarii Prezydenta RP. Oczywiście listów było więcej, ten dotyczył mojego raportu specjalnie przygotowanego dla Prezydenta wobec braku zaniepokojenia się opisywaną poprzednio sytuacją kredytową. Ostatni list jest z 11.09.2017 r. w którym ze spokojem jestem informowany, że ‘’Ministerstwo Sprawiedliwości prowadzi prace nad projektem ustawy anty-lichwiarskiej’’. Jak już wyjaśniłem, nic to realnie nie zmieni.

Pan Adam Bodnar – Rzecznik Praw Obywatelskich

‘’Podejmowane przeze mnie interwencje nie mogą dotyczyć podmiotów prawa prywatnego, którymi są instytucji finansowych’’.

To cytat z listu z 22.12.2015 r. (Załącznik 23) który osobiście podpisał Pan Adam Bodnar.

Nieprawdopodobne !. A po mojej interwencji, w następnym liście z 15.02.2017 r. (Załącznik 24) z Biura Rzecznika jest dokładnie to samo oświadczenie i jeszcze jest takie zdanie:

‘’Rzecznik Praw Obywatelskich zmuszony jest Panu przekazać, że nie może spełnić pokładanych w nim nadziei’’.

Pani Elżbieta Rafalska – Minister Rodziny, Pracy i Polityki Społecznej

‘’Omawiane przez Pana zagadnienia nie znajdują się w zakresie właściwości MRPiPS’’.

To odpowiedź z 30.01.2017 r. (Załącznik 25) na mój list krytyczny napisany do Pani Minister. Następnymi listami jestem powiadamiany o przesłaniu moich listów do MF, MS, KNF, UOKiK i nigdy od nikogo nie było odpowiedzi. Ministerstwo już się tym nie interesowało. Bo i po co, załatwiło swoje.

Pan Krzysztof Kwiatkowski – Prezes Najwyższej Izby Kontroli

Od dnia przejęcia rządów przez PIS, czyli od listopada 2015 r. na moje listy do NIK nie było ani jednej reakcji. Przytaczam więc kilka cytatów z licznych listów z poprzedniego okresu:

‘’NIK nie może pomóc’’, NIK nie załatwia skarg w rozumieniu KPA’’,

‘’Ze skargi wynika, że ma Pan wiedzę i może Pan podjąć właściwe działania’’,

‘’NIK nie ma możliwości wpływania na postępowanie banków, gdyż nie posiada uprawnień władczych ani nadzorczych wobec tych jednostek’’,

‘’NIK w przeprowadzonej kontroli zidentyfikowała analogiczne nieprawidłowości, jak podane przez Pana (na 3 stronach je opisano). Zostały sporządzone wnioski. Z mocy przepisów prawa ich wykonanie nie jest jednak obowiązkowe i UOKiK zrealizował je tylko częściowo’’.

A zupełnie nieprawdopodobnym było, że 12 maja 2014 r. NIK odesłał mi wszystkie moje listy wraz z załącznikami dokumentującymi nieprawidłowości (149 stron maszynopisów i ulotek). Nie chciał mieć tego w swoich aktach. Moja skarga na NIK skierowana do Sejmu została odrzucona.

Listów z NIK skąd są te cytaty już nie załączam, to historia. Udostępnię je zainteresowanym, w tym tak jak wszystkie inne w przyszłości, Instytutowi Pamięci Narodowej. Aż nieoczekiwanie po latach przerwy dostałem dwa krótkie listy – z 4.09 oraz 3.10.2017 r. (Załączniki 26 i 27). Jest w nich o braku nadzoru nad bankami, ale i czytam, że wszystko jest pod kontrolą. No i mamy takie zdanie:

‘’Prosimy przyjąć słowa szczerego uznania i prawdziwego szacunku dla determinacji charakteryzującej Pana dotychczasowe starania w tym obszarze’’.

(Te dwa ostatnie listy podpisała Doradczyni Biura Organizacyjnego i boję się, że teraz po ujawnieniu tego, będzie miała kłopoty. Działam na przekór i zakłócam spokój, a to zostało pochwalone. I ciekawy jestem, czy się doczekam, a nie mówię już nawet o tym, gdy wygramy i w Polsce zapanuje normalność, czy dostanę podziękowanie za to co robie od decydentów, w tym np. od Premiera, bo o Prezydencie nie ma co marzyć.

I trzy organy mające wpisane w swoje statuty bezpieczeństwo ekonomiczne Kraju !!!

Pan Paweł Soloch – Szef Biura Bezpieczeństwa Narodowego

‘’Biuro Bezpieczeństwa Narodowego nie posiada kompetencji do wkraczania w działalność organów i instytucji działających na rynku finansowym’’.

To cytat z jednego z takich listów (jakich dostałem wiele) – z 29.11.2016 r. (Załącznik 28) z BBN. Przypomnę może, że gdy dawniej, przesłałem pytania o to polskie bezprawie kredytowe Generałowi Koziejowi, szefowi BBN, podległemu Prezydentowi Bronisławowi Komorowskiemu, pytania które chcę mu zadać na spotkaniu w Towarzystwie Naukowym Płockim (którego jestem członkiem), to mnie zatrzymała policja i nie dopuściła na to zebranie.

Pan Piotr Pogonowski – Szef Agencji Bezpieczeństwa Wewnętrznego

Moje listy są zawsze (17.11.2015 r, 16.02, 24.03, 8.09, 21.11, 16.12. / 2016 r. i 30.01, 17.03, 6.9 / 2017 r.) przesyłane do Prokuratury Krajowej, mimo, że cały czas informuję, że na te doniesienia o oszustwach i łamaniu prawa w kredytach i poważnych na szkodę Kraju następstwach tego, że Prokuratura na to nie reaguje. A po mojej interwencji do Szefa ABW było nawet wyjaśnienie z 16.12.2016 r. (Załącznik 29), że:

‘’Ocena sytuacji kredytowej w Polsce i możliwość działań prawnych, wykracza poza ustawowy zakres działań realizowanych przez Agencję Bezpieczeństwa Wewnętrznego’’.

Pan Ernest Bejda – Szef Centralnego Biura Antykorupcyjnego,

Jedyny list jaki otrzymałem z ABW z 26.10 2016 r. (Załącznik 30), to informacja o przesłaniu mego listu do Komisji Nadzoru Finansowego, ‘’celem dalszego rozpoznania z jednoczesną prośbą o informację na temat sposobu załatwienia sprawy’’. ‘’Sprawy’’ nie załatwiono bo KNF tym się nie zajmuje, a cały czas piszę o tym, tylko że to do świadomości nie dociera. A statutowe zadanie CBA to ujawnianie przypadków godzących w interesy ekonomiczne Państwa. I co z tego ?

Nic dodać, nic ująć. Oraz:

Partie

Moje interwencje kierowane są zawsze w kopii do wszystkich Szefów Partii, bo mi zależy żeby wygrać, nie patrząc na to kto to podejmie. Odpowiedzi jednak nie ma. W poprzednim okresie rządów kulturą wykazywał się tylko SLD i odpisywał, ale tego tematu kredytowego nie chciał wprowadzić do swojego programu i przegrał. Mam też w kolekcji kilka cennych listów sprzed 2015 r. z PIS, bo z własnoręcznym podpisem Jarosława Kaczyńskiego, w których zawiadamiany jestem, że sprawę przekazano do Klubu Poselskiego. Do kogo imiennie były one zaadresowane muszę przemilczeć ze względów politycznych, bo reakcji nigdy nie było.

Posłowie

Listy moje otrzymują Kluby Poselskie, Członkowie Komisji Finansów, parę razy Członkowie Komisji Amber Gold. Wiele też było listów indywidualnych, nawet o charakterze bardzo prywatnym w nawiązaniu do dawnych kontaktów, czy tego, że przez wiele lat te osoby korzystały z moich publikacji i znają mnie z tego. I cisza. I tylko dwa razy podziękował mi Poseł Andrzej Maciejewski. Była nadzieja, że może ktoś wreszcie zadziała i coś się zmieni. I nic. A nawet jednemu z najbardziej medialnych Posłów odważyłem się przekazać pytanie – czy jest Pan sk…ynem, czy debilem i tego nie rozumie ? Odpowiedzi nie było, mimo że to skrajna opozycja i okazja do krzyczenia. Za wulgaryzm przepraszam.

Organizacje

Polskie Towarzystwo Ekonomiczne i Pani Prezes Elżbieta Mączyńska – całkowita odmowa podjęcia tego tematu, również i na tzw. Otwartych Czwartkach u Ekonomistów.

Stowarzyszeń, czy osób działających na rzecz naprawy Rzeczpospolitej i mających swoje strony w Internecie jest bardzo wiele. Staram się współpracować z nimi, ale nikt nie podejmuje tego tematu bezprawia. Wiele z nich dzielnie walczy z problemem kredytów frankowych tak jak Stowarzyszenie Stop Bankowemu Bezprawiu, ale na temat tej tragedii którą opisuję nic się nie dzieje.

Nie wiem, czasami myślę, że to ja tego nie rozumiem, że się wygłupiam i moja działalność jest bez sensu. Nikt mnie nie wspiera. Może reakcja Unii Europejskiej pomoże obudzić Polaków

-

Podsumowanie

|

– Nadzór nad kredytodawcami u nas nie istnieje. Żadna instytucja czy organ nie ma tego wpisanego do zakresu obowiązków. Stanowi to niewypełnienie postanowienia art. 20 Dyrektywy Europejskiej 2008/48/WE z dnia 23 kwietnia 2008 r. w sprawie umów o kredyt konsumencki. – Jest powszechne legalne oszustwo w reklamach, ofertach i umowach. Do tego ustawą o kredycie hipotecznym z 23.03.2017 r., w art. 82.4.b, zalegalizowano istniejące cały czas i w ogromnej skali fałszerstwo w określaniu całkowitej kwoty kredytu łącznie z kosztami. Wprowadza to klienta w błąd i łamie definicję z Dyrektywy Europejskiej. A Prokuratura w problemie oszustwa i łamania prawa odmawia postępowania, twierdząc jeszcze nawet, że: ‘’Wprowadzenie w błąd nie zawiera znamion czynu zabronionego’’. – Dodatkowo temu oszustwu sprzyja też sam system oferowania parametrów kredytu z dopłatami ‘’pozaodsetkowymi’’, przyjęty z premedytacją – ustawą z 5.08.2015 r. Oprocentowanie przestało mieć znaczenie. Czegoś takiego nie ma nigdzie w tej skali na świecie. – Lichwa jest praktycznie nieograniczona. Maksymalny koszt kredytu wynikający z tej ustawy z 2015 r. jest medialną fikcją i nawet przez najdroższe banki wykorzystywany jest tylko w ok. 20%. To podarunek dla nieuczciwych kredytodawców. Rzeczywisty koszt naszych kredytów, jest aż parokrotnie wyższy od przeciętnej europejskiej. A to co w parabankach to skandal. – Tragedią jest bardzo niski poziom wiedzy finansowej społeczeństwa. Ta niewiedza w połączeniu z tym bezprawiem i brakiem opieki ze strony Państwa, prowadzi do tragedii wielu rodzin – to około 7.000 samobójstw rocznie. I to kolejny powód apelu o pomoc do Komisji Europejskiej . – I mamy grabież ludzi i Kraju rocznie na kwotę rzędu 16 mld zł, co stanowi liczącą się pozycją w budżecie. To hamulec rozwoju gospodarczego. I zupełnie nieprawdopodobną sprawą jest, że banki tym medialnie chwalą się. Reklamuje się swymi zyskami i PKO BP – u nas w Kraju najdroższy ze wszystkich w ofertach kredytowych, mimo że to Bank Polski. – I to Rządzący aprobują – nie dopuszczając do jakiejkolwiek zmiany czy nawet kontaktu ze mną, dla wyjaśnienia tych spraw i traktują mnie jako łobuza, zakłócającego spokój. I milczą, jak Ministerstwo Finansów, Urząd Ochrony Konkurencji i Konsumentów, czy też Komisja Nadzoru Finansowego. Lub oświadczają, że to nie ich sprawa, jak Premier, czy nawet po osobistym kontakcie – Wicepremier, Minister Rozwoju i Finansów Mateusz Morawiecki, ostatnio powołany na Premiera. A Wszyscy Pozostali (i nie da się ich już wszystkich wymienić) pozostają też na to obojętni, w tym Prezydent i Posłowie, a do tego milczy na to cały Naród, nawet i ci ograbieni kredytodawcy. Trudno wytłumaczyć tą tragedię. |

Niedostępność do decydentów nie pozwala jednoznacznie określić, czy ta ich i Rządu obojętność na ten problem to po prostu nierozumienie tego, otępienie lub bezmyślność, czy to, że moje listy nie docierają do decydentów, czy też może jest to tylko wierne realizowanie polityki w interesie banków, na szkodę ludzi i Kraju. I nikt nie przejawia zainteresowania by to zmienić i wprowadzić porządek i uczciwość w interesie ograbianego Narodu. Wszyscy myślą, że to jest ta normalność. A jeden Poseł mi nawet odpisał, że to ja nie rozumiem tego, bo to na tym właśnie polega swoboda gospodarcza, o co przecież tyle lat walczyliśmy. I w końcu nie wiem, kto tu ma rację.

Liczę na pomoc Komisji Europejskiej. Ewentualne milczenie Komisji na ten list i cały problem, wskazywać będzie, że Unia nie chce tego zmienić. I czy mam zrozumieć że tak ma być, bo interes banków jest ponad wszystko, a Polska jest dobrym krajem, który tak daje się eksploatować.

Nie mogę się z tym pogodzić. Błagam o pomoc i uczciwość. Dalej tak być nie może.

Nadal z wyrazami szacunku i nadziei

WOJCIECH SAWICKI 22.12.2017 r.

’’p.o. Rzecznik Praw Kredytobiorcy’’

tel. 601 36 18 61, e-mail: w.sawicki@op.pl

-

Wykaz załączników (w oddzielnej oprawie). (Przytoczone tu cytaty są w ogromnym skrócie)

(Osobom które do wiadomości otrzymują tylko ten tekst, mogę przesłać te dokumenty w PDF (lub xero).

Załączniki oznaczone początkowym nr 1 – to moje pisma i opracowania dokumentacyjne.

Załącznik nr 1.1 – List przewodni z 16.08.2017 r. – to ostatnie moje wystąpienie ‘’do Wszystkich’’ z indywidualnymi prośbami do Pani Premier o interwencje we wskazanych sprawach do decydentów – by wreszcie zareagowali. Dołączone do niego były teksty, tutaj oznaczone jako załączniki nr 1.2, 1.3, 1.4. A w uzupełnieniu był list z 2.09.2017 r. (Załącznik 1.5) adresowany do Ministerstwa Finansów (też z kopią do Wszystkich), z pytaniem i interwencją.

Załącznik nr 1.2 – Prelekcja pt. ‘’Analiza bezprawia kredytowego w Polsce‘’ wygłaszana publicznie i przesłana Wszystkim 16.08.2017 r. Tekst jest na mojej stronie http://www.sawicki.cc w linku: fałsz, bezprawie, lichwa i grabież

Załącznik nr 1.3 – Prezentacja pt. ‘’POSTAWA PROKURATURY I MS’’ – przykłady i wybrane cytaty

Załącznik nr 1.4 – Zapytania do Ministerstwa Finansów o błąd legalizujący oszustwo w ustawie hipotecznej, za którą odpowiadało Ministerstwo.

Załącznik nr 1.5 – Uzupełniający list z 2.09.2017 r. do Ministerstwa Finansów, z przykładem Banku Monedo Pay, który narusza prawo, oraz z pytaniem do kogo to zgłaszać i z interwencją o odpowiedź na listy poprzednie.

Oraz:

Załącznik nr 1.6 – Wykaz tematów do wyjaśnienia na spotkaniu z UOKiK – przekazane osobiście Pani Wiceprezes UOKiK 5.04.2017 r.

Załącznik nr 1.7 – Zestawienie przykładów oszustw ofertowych z wyjaśnieniami – przekazane osobiście Pani Wiceprezes UOKiK 5.04.2017 r.

Załącznik nr 1.8 – Oszustwo ofertowe na przykładzie Banku Skok Piast z 27.10.2017 r..

Załącznik nr 1.9 – Oszustwo ofertowe na przykładzie Banku SGB Płock Stara Biała z 20.11.2017 r.

Załącznik nr 1.10 – Łamanie prawa na przykładzie pośrednika kredytowego Expander z 20.10.2017 r.

Załącznik nr 1.11 – Wykaz moich 25 listów do Wszystkich za okres rządu PIS, czyli od 25.10.2015 r.

Załączniki nr 1.12 i 1.13 – Unikalne artykuły. Potwierdzenie bezskuteczności mojej walki z bezprawiem kredytowym w Polsce -Tygodnik NAJWYŻSZY CZAS nr 37 z 2012 r. i Tygodnik POLITYKA nr 30 z 2016 r.

Załączniki 2 do 30 – to listy otrzymane (nie do uwierzenia)

Załącznik nr 2 – List od Ministerstwa Finansów z 28.12.2015 r.

‘’Minister Finansów nie jest właściwy…’’

Załącznik nr 3 – List od Ministerstwa Finansów z 14.01.2011 r.

‘’Minister Finansów nie sprawuje nadzoru nad rynkiem finansowym …’’ (obowiązuje to do dziś).

Załącznik nr 4 – List od Wicepremiera Mateusza Morawieckiego, Ministra Rozwoju i Finansów z 23.06 2016 r. Odpowiedź po osobistym kontakcie. ‘’Opisywane zagadnienia nie znajdują się we właściwości Wicepremiera’’.

Załącznik nr 5 – List od Narodowego Banku Polskiego z 13.06.2013 r. (obowiązuje do dziś). NBP przestał pełnić funkcje nadzorcze wobec banków’’

Załącznik nr 6 – List od Komisji Nadzoru Finansowego z 18.11.2016 r. ‘’KNF podziela Pana stanowisko …’’

Załącznik nr 7 – List od Komisji Nadzoru Finansowego z 15.03.2015 r. ‘’KNF nie jest organem uprawnionym …’’

Załącznik nr 8 – List od Komisji Nadzoru Finansowego z 11.04.2016 r. ‘’KNF ma ograniczony zakres kompetencji’’, ‘’Organem nadzoru nad kredytodawcami jest UOKiK’’

Załącznik nr 9 – List od Komisji Nadzoru Finansowego z 13.12.2012 r. (list historyczny – to samo).

Załącznik nr 10 – List od Urzędu Ochrony Konkurencji i Konsumentów z 18.06.2014 r.

,,UOKiK nie nadzoruje banków i trybu udzielanie przez nie kredytów’’. (obowiązuje do dziś)

Załącznik nr 11 – List od Urzędu Ochrony Konkurencji i Konsumentów z 9.03.2017 r.

‘’Resortem odpowiedzialnym za przygotowanie ustawy o kredycie hipotecznym jest Ministerstwo Finansów’’.

Załącznik nr 12 – List od Rzecznika Finansowego z 14.09.2017 r. (potwierdzenie swojej roli)

Załącznik nr 13 – List od Rzecznika Finansowego z 22.12.2015 r.

‘’Skierowano pismo do banków z prośbą o działanie zgodnie z prawem…’’’

Załącznik nr 14 – List od Rzecznika Finansowego z 13.10.2017 r.

‘’Rzecznik nie odnotował nieprawidłowości …’’. (dotyczy zawiadomienia o łamaniu prawa – Załącznik nr 1.5)

Załącznik nr 15 – List od Prokuratury Generalnej z 5.11.2015 r.

‘’Do zadań Prokuratury należy nadzór nad działalnością kredytową banków’’.

Załącznik nr 16 – List od Prokuratury Rejonowej z 30.11.2015 r.

‘’Odmówiono wszczęcia śledztwa w sprawie niedopełniania obowiązków przez Prezesa UOKiK’’

Załącznik nr 17 – List od Prokuratury Rejonowej z 18.03.2016 r.

‘’Wprowadzenie w błąd co do rzeczywistych kosztów zobowiązań, nie zawiera znamion czynu zabronionego’’

Załącznik nr 18 – List od Ministerstwa Sprawiedliwości z 10.02.2016 r.

‘’Minister Sprawiedliwości nie ma wpływu na sposób rozpatrzenia zarzutu braku działań prokuratorów’’

Załącznik nr 19 – List od Prokuratury Okręgowej z 4.10.2017 r.

‘’Pana korespondencja została odłożona do akt, bez nadania dalszego biegu’’

Załącznik nr 20 – List od Prokuratury Krajowej z 11.10.2017 r.

‘’Kwesta udzielania kredytów nie należy do kompetencji prokuratury.

Załącznik nr 21– List z Kancelarii Prezesa Rady Ministrów z 12.01.2016 r.

‘’Prezes Rady Ministrów nie pełni nadzoru nad bankami. Nie jest uprawniony do ingerowania w politykę kredytową’’.

Załącznik nr 22 – List z 16.12.2016 r. od Kancelarii Prezydenta RP.

‘’Ingerencja Urzędu Prezydenta RP w merytoryczny zakres spraw, wykraczający poza kompetencje Głowy Państwa – nie jest możliwa’’.