7 październik 2016 r.

7 październik 2016 r.

WOJCIECH SAWICKI

KOMISJA EUROPEJSKA

DYREKCJA GENERALNA

SPRAWIEDLIWOŚCI I KONSUMENTÓW

Rue Froissart 101, 1049 Bruxelles, Belgique

W imieniu uczciwych i myślących Polaków zwracam się z apelem o pomoc w doprowadzeniu do normalności sytuacji kredytowej w naszym Kraju. Kilkuletnia moja walka o to dowodzi, że nie można liczyć na zrozumienie tego problemu przez Rządzących.

To druga moja interwencja do Komisji Europejskiej. Poprzednia z 2 stycznia 2014 r. wspaniale pomogła. Waszą otrzymaną opinię dotyczącą interpretacji definicji całkowitej kwoty kredytu – jako kwoty, którą klient otrzymuje do ręki, wysyłałem do banków z apelem o powagę i większość z nich mnie posłuchała. Swoim uporem doprowadziłem do likwidacji niezgodnych z ustawą reklam, ofert i umów kredytowych, oszukujących klienta w zakresie kwoty pożyczanej, fałszywie podawanej nieprawidłowo łącznie z kosztami kredytowanymi.

Od wprowadzenia ustawy o kredycie konsumenckim w 2011 r. było to powszechne i ‘’legalne’’ i nikt tym się nie przejmował. Dziękuję Komisji za wsparcie, ale dalej problem istnieje, bo pozostało jeszcze kilka upartych banków, nadal swobodnie tak łamiących prawo. I są one dowodem na brak nadzoru państwowego, co uzasadnia mój apel o pomoc. Ale podkreślam sprawa tej całkowitej kwoty kredytu, to tylko jeden z przykładów tego co się dzieje, bo nadzór nad tym jest tylko dla pozoru.

Drugim elementem poprzedniej interwencji było właśnie to polskie bezprawie, które mamy do dziś w niezmienionej formie. Otrzymałem wtedy z Komisji Europejskiej informację, że nie minął jeszcze termin implementacji Dyrektywy. Ośmielam się więc przypomnieć, że ten termin minął już w tym roku. A że Unia nie pojęła jeszcze interwencji, więc z nadzieją czekam na to działanie.

To ‘’bezprawie’’, jak to określam, polega na tym, że nikt w Polsce nie nadzoruje działalności kredytodawców. Jest to więc niewypełnieniem Dyrektywy Parlamentu Europejskiego i Rady 2008/48/WE z dnia 23.04.2008 r. w sprawie umów o kredyt konsumencki. A w artykule Nr 20 nakłada się tu obowiązek powołania takiego nadzoru. I wbrew temu, co się uważa, powszechnie, żadna z instytucji nie przyznaje się to tego, by ten nadzór sprawowała. Minister Finansów, Komisja Nadzoru Finansowego, Urząd Ochrony Konkurencji i Konsumentów, Narodowy Bank Polski, no i Rzecznik Finansowy, oficjalnie ten fakt w korespondencji do mnie potwierdzają. Do tego nawet deklarują swą obojętność na to bezprawie, pisząc, że ‘’to nie nasza sprawa’’, powołując się na Kodeks Postępowania Administracyjnego (dokumentuję to w załączniku cytatami z otrzymywanych listów). Ten brak Nadzoru potwierdza Biuro Legislacyjne Rządu. A sytuację pogarsza jeszcze to, że wymienione organy wiedzą o tej całej sytuacji, chociażby z moich uporczywych apeli, wysyłanych nawet w formie listów otwartych do Wszystkich, ale milczą i odmawiają działania.

To nie wszystko. Niniejszą interwencję uzasadnia także obojętność i beztroska na to, co się dzieje dokładnie ze strony wszystkich rządzących, nie tylko tych bezpośrednio związanych z działalnością banków. I nikt w Polsce nie chce odpowiadać za tą sytuację. Wszyscy ,,nie mają kompetencji’’ i odmawiają działania dla likwidacji tego zła istniejącego w następstwie tego bezprawia. Taka postawa prezentowana jest w listach z Kancelarii Premiera, od Mateusza Morawieckiego Wicepremiera i Ministra Gospodarki (któremu to miałem nawet okazje przedstawić osobiście problem), z Najwyższej Izby Kontroli (z uzasadnieniem, że banki są prywatne), z Biura Bezpieczeństwa Narodowego, od Rzecznika Praw Obywatelskich, no i Posłów – w szczególności członków Sejmowej Komisji Finansów, a nawet z Kancelarii Prezydenta. Ta lista jest ogromna, a taka bierność dotyczy 78-ciu adresatów moich apeli (jest to udokumentowane w załącznikach). Jestem całkowicie bezradny i można się załamać.

Trzeba jeszcze podkreślić dwie sprawy:

– To problem Urzędu Ochrony Konkurencji i Konsumentów. Nie nadzoruje on działalności kredytodawców, to wiemy, ale jego statutowym zadaniem jest ochrona konsumentów. Widząc jednak, że tej funkcji nadzoru nikt nie pełni, nic nie robi, pozostając obojętnym. Podobnie nie kwestionował ustawy z 5.08 2015 r. legalizującej lichwę. Zastrzeżeń jest więcej, to i odmowa współpracy. I ta bezradność w działaniu. Dowodem na to jest chociażby przedstawiony w załączniku do niniejszego listu przykład jednego z banków, który z tą całkowitą kwotą kredytu i fałszywą kwotą do zapłaty oszukuje i łamie prawo nieprzerwanie od 2011 r. Bank ten był też już wymieniony w tej skardze z 2.01.2014 r. do Komisji Europejskiej (!), a dwustronna korespondencja na ten temat z Urzędem była ogromna. Proszę o pomoc.

– druga, jakże żałosna kwestia, to postawa prokuratury, która cały czas odmawia wszczynania śledztwa w sprawie łamania prawa w ofertach i umowach, zajmując stanowisko, że oszukaństwo nie jest przestępstwem. Odsyłam do załącznika. Tak samo prokuratorzy nie widzą nic złego w nie wypełnieniu obowiązków przez Prezesa UOKiK, w obszarze ochrony konsumentów, co ten Urząd ma już definitywnie w statucie. I spokój. Żaliłem się na to Wszystkim, ale nikogo to nie wzruszyło.

Można się zastanawiać jaka jest przyczyna takiej antyspołecznej i biernej postawy Wszystkich decydentów, do których od lat apeluję w sprawie tej naszej tragedii. – Czy ma to związek z reprezentowaniem przez nich interesów banków i nawet czerpaniem z tego zysków ?. – Czy to po prostu brak wiedzy, bezmyślność, otępienie i zaangażowane się we własne interesy, a nie w problemy państwowe ?. Ale bezwzględnie cała sytuacja wynika z tego, że na moje listy odpisują samodzielnie urzędnicy niższego szczebla, zaś szefowie urzędów, do których imiennie adresuję swoje apele nic o tym nie wiedzą. Wielokrotnie to potwierdzałem, a to zupełnie powszechna przypadłość, nie usprawiedliwiająca decydentów. To brak nadzoru i ich odpowiedzialności. I ta ostatnia udowodniona okoliczność kolejno uzasadnia moją prośbę o pomoc do Komisji Europejskiej. Mam nadzieję, że w wyniku działania KE, po prostu dotrze to do rządzących i do świadomości naszych decydentów, którzy obudzą się z letargu i dowiedzą się co się dzieje. I może już tylko to pomoże.

A to wszystko prowadzi do nieuzasadnionej i legalnej grabieży kredytobiorców i naszego Kraju, a skala tego jest znacząca w budżecie. To hamulec gospodarki, tragedia wielu rodzin, samobójstwa. Nasza ustawa kredytowa ma sporo błędów i odstępstw od Dyrektywy Europejskiej i nie ma chętnego, by to poprawić. Reklamy i oferty podstępnie oszukują, umowy w wielu wypadkach są niezgodne z prawem, od prowizji naliczana jest prowizja. Panuje pełna swoboda, a przyjęty system określania parametrów kredytu celowo umożliwia naciąganie klienta na nieuczciwe koszty. Chodzi o dopłaty pozaodsetkowe. Potrafią one tysiąckrotnie przewyższyć odsetki, naliczane oprocentowaniem, którego wysokość jest limitowana przez Radę Polityki Pieniężnej – NBP. Paranoja. Standardy światowe tego nie znają. I mamy złudne oferty 0%, a jest lichwa. Tych spraw do poprawienia i rozwiązania jest więcej (np. kredyty frankowe) i organ, który winien być tu uprawniony lub powołany – w interesie Narodu, nie banków, miał by się czym zająć. A jednym z absurdów jest dopuszczalna cena pożyczek, która jest praktycznie od 2011 r. nieograniczona, co zostało przyjęte wspomnianą już ustawą 5.08.2015 r.

To legalność lichwy. Tak, wiem, w odpowiedzi na skargę do Komisji Europejskiej z 2.01.2014 r. zostałem poinformowany, że Unia nie ingeruje w tej kwestii, pozostawiając tą sprawę państwom członkowskim. Wyrażam jednak opinię, że ta nasza sytuacja wymaga interwencji KE, bo to co mamy w Polsce przekracza wszelkie dopuszczalne normy, w tym przyzwoitości. Unia musi nam pomóc. RRSO może mieć 35 znaków przed przecinkiem, a nawet żaden parabank nie potrafi się zbliżyć do maksymalnego dopuszczalnego kosztu pożyczki. Ten koszt może być 40 razy wyższy od przeciętnej ceny światowej. i kompromituje to Unię. Ta moja opinia jest rachunkowo udowodniona.

—————

To co podałem powyżej, to wielki skrót całej sytuacji. W szczegółach i bardzo obszernie jest to przedstawione w liście do Wszystkich decydentów wysłanym 27 sierpnia 2016 r.

Załączam ten list, a stanowił on kolejną już zapowiedź mojej niniejszej interwencji. Proszę go przyjąć, jako udokumentowanie istniejącej tragedii. A w tym liście było takie oświadczenie:

– Nie uruchomię tej procedury gdy choć jedna Osoba z Państwa napisze mi, że podejmuje działania by coś z tym zrobić i pojawi się optymizm na naprawę Rzeczpospolitej.

– Macie Państwo jeszcze szanse powstrzymać mnie przed wysłaniem tego, unikniemy kompromitacji przed Unią i Narodem – dacie dowód, że jesteście uczciwymi Polakami.

I mija 6 tygodni od wysłania tej zapowiedzi interwencji z 27.08.2016 r. – a osiągnięty rezultat po raz kolejny uzasadnia moje niniejsze wystąpienie do Komisji Europejskiej. Nikt do wspomnianej uczciwości i deklaracji polskich interesów nie chce się przyznać.

Oto wynik mojego apelu:

- Dnia 02.09.2016 r. otrzymuję z Ministerstwa Rodziny, Pracy i Polityki Społecznej dwie kopie dokumentów, przy których mój list z 27.08.2016 r. jest przesyłany do Ministerstwa Finansów i do Komisji Nadzoru Finansowego. I napisano tu, cytuję – list przekazuje się zgodnie z właściwością, z uprzejmą prośbą o zainteresowanie się sprawą. Obaj ci adresaci znają ten problem i też dostali ten mój list, więc prośba, by się tym zainteresowali jest wielce szlachetna, ale nic nie załatwi.

- Dnia 08.09.2016 r. otrzymuję odpowiedź z Agencji Bezpieczeństwa Wewnętrznego. Zostałem poinformowany, że mój list, został przesłany do Prokuratury Krajowej, która to, przekazała go 29.09.2016 r. do Prokuratury Regionalnej w Warszawie. Wszystkie moje poprzednie listy też tak były przesyłane, a prokuratorzy zawsze odmawiali postępowania. Informowałem o tym ABW, ale to nie dociera do ich świadomości, mimo, że w zakresie ABW jest bezpieczeństwo ekonomiczne, a przedstawiany problem kredytowy, ściśle się z tym wiąże. Ale ABW tym się nie przejmuje.

- Dnia 16.09.2016 r. otrzymuje odpowiedź Komisji Nadzoru Finansowego. Z wyraźnym, a nawet dwukrotnym upomnieniem, ponownie przypomina mi się że, cytuję – ‘’Komisja nie posiada inicjatywy ustawodawczej w obszarze będącym przedmiotem Pana wystąpienia’’. A dalej jest, że ‘’nie ma uprawnień by inicjować zmianę przepisów prawa’’. I przypomnę poprzednie oświadczenia KNF, że nie nadzoruje ona działalności kredytodawców, a właściwym jest tu Urząd Ochrony Konkurencji Konsumentów – który też stwierdza, że tej funkcji nie pełni, co wielokrotnie dokumentowałem listami otrzymywanymi z UOKiK. I smutne, prezentowany w moim liście z 27.08 2016 r. przykład banku, który od ponad 6-ciu lat oszukuje i łamie prawo, pozostaje poza zainteresowaniem KNF !. To kolejny dowód, że Komisja w sprawach kredytowych nie istnieje, odpowiada przecież za ‘’stabilność banków’’ – a to jest przeciwstawne !. Dla pełności tego obrazu jaszcze przypomnę, że Wszyscy, w tym Premier i Minister Finansów, z moimi zastrzeżeniami w sprawie nieprawidłowości w kredytach, odsyłają mnie właśnie do KNF i nie zwracają uwagi na moje donosy, że to niewłaściwy adresat i że dzieje się źle. (Nieświadomość tego i w następstwie skierowanie przez Prezydenta do zaopiniowania do KNF problemu kredytów frankowych przyniosło niepowodzenie). Błędne koło, bez interwencji Komisji Europejskiej, nic się nie da poprawić.

———

A więc na 78 adresatów mojej zapowiedzianej skargi do Komisji Europejskiej, były tylko 3 odpowiedzi, których nie można przyjąć spokojnie. Pozostali milczą. Rozumiem. Ministerstwo Finansów obraziło się za to, że swoją bezczelną interwencją nie dopuściłem, by w tej ustawie z 5.08.2015 r., limit kosztu pożyczki 1000 zł mógł wynosić 32.000 zł. I było to już przyjęte przez Radę Ministrów!. Podpadłem. Naruszyłem interes banków. A wprowadzone po tym ograniczenie, to dalej hańba – to legalizacja lichwy. Ciekawy jestem ilu decydentów jest w stanie rachunkowo to zrozumieć?. Winna się tym zająć Komisja Śledcza, ale to nie dociera. UOKiK też przestał się odzywać, bo go obraziłem krytyką i żartem, że zadaniem Urzędu jest – ochrona banków, jako konsumentów pieniędzy kredytobiorców. A inni?.

Oto lista adresatów (w kolejności stałego mojego rozdzielnika): 1. Pan Andrzej Duda – Prezydent RP, 2. Pani Beata Szydło – Premier RP, 3. Pani Małgorzata Sadurska – Szef Kancelarii Prezydenta RP, 4. Pani Beata Kempa – Szef Kancelarii Prezesa RM, 5. Pan Mateusz Morawiecki – Wicepremier, Minister Rozwoju i Finansów, 6. Pan Jerzy Kwieciński – Sekretarz Stanu w MR, 7. Ministerstwo Finansów, 8. Pan Zbigniew Ziobro – Minister Sprawiedliwości, 9. Pani Aleksandra Wiktorow – Rzecznik Finansowy, 10. Pan Adam Bodnar – Rzecznik Praw Obywatelskich, 11. Pan Paweł Soloch – Szef BBN, 12. Pan Henryk Kowalczyk– Przew. Komitetu Stałego RM, 13. Pani Elżbieta Witek – Szef Gabinetu Politycznego Premiera, 14. Pan Adam Lipiński – Minister w Kancelarii Prezesa RM, 15. Pani Elżbieta Rafalska – Minister Rodziny, PiPS, 16. Pan Krzysztof Kwiatkowski – Prezes Najwyższej Izby Kontroli, 17. Pan Adam Glapiński – Prezes Narodowego Banku Polskiego, 18. Pan Andrzej Jakubiak – Przewodniczący Komisji Nadzoru Finansowego, 19. Pan Marek Niechciał – Prezes Urzędu Ochrony Konkurencji i Konsumentów, 20. Pan Kamil Pluskwa-Dąbrowski – Prezes Federacji Konsumentów, 21. Pan Piotr Pogonowski – Szef ABW, 22. Pan Ernest Bejda – Szef CBA, 23. Pan Jarosław Kaczyński – Prezes PIS, 24. Pan Poseł Kornel Morawiecki, 25. Pan Senator – Grzegorz Bierecki, 26. Pan Zdzisław Sokal – Przedstawiciel Prezydenta RP w KNF, 27 – 31. Przewodniczący Klubów Poselskich: – Ryszard Terlecki – PIS, Sławomir Neumann – PO, Paweł Kukiz – Kukiz-15, Ryszard Petru – Nowoczesna, Władysław Kosiniak-Kamysz – PSL, 32 – 74. Wszyscy Posłowie Sejmowej Komisji Finansów (43 osób): – Przewodniczący Pan Poseł Jacek Sasin, 75. Pani Elżbieta Mączyńska – Prezes Polskiego Towarzystwa Ekonomicznego, 76. Stowarzyszenie Stop Bankowemu Bezprawiu, 77. Pan Dyrektor Przemysław Bryksa – Kancelaria Prezydenta RP, 78. Pan Dyrektor Tomasz Buława – Kancelaria Prezesa RM.

Chciałbym myśleć, że może ten brak reakcji na zapowiedź mojej interwencji do Komisji Europejskiej z 27.08.2016 r., jest to właśnie ukryta forma zachęty do wysłania tej skargi, a przy tym to jednocześnie akceptacja jej treści, bo była im ona przekazana. To tak ze strachu, bo poparcie mnie było by naruszeniem probankowej strategii Rządu i groziło by konsekwencjami dla piszącego. Ale raczej tak nie jest i to milczenie to tylko dowód braku powagi i odpowiedzialności adresatów.

Trzy żałosne ‘’prywatne’’ listy, napisane bez wiedzy szefów – adresatów – do których pisałem, co jest zupełną nawet łobuzerią, a tak stanowczo apelowałem by dotarło to do nich. A pozostali – milczą i zapewne też nic o tym nie wiedzą. Rozpacz. Tą postawę Decydentów, a przede wszystkim tych co za nich rządzą i to wszystko to razem, można określić tylko słowem – skandal. Będzie kompromitacja Polski tą skargą do KE, ale czy jest inna rada, np. jakieś rozwiązanie siłowe dla zwrócenia uwagi mediów, które tak zawsze znacząco wpływają na decyzje Władz. W tym temacie media nie istnieją i odmawiają publikacji, a zawsze moje kolejne listy i apele do decydentów są im przesyłane do wiadomości. To milczenie prasy i TV jest łatwe, ale zarazem i przykre do wytłumaczenia.

Tak wiem, tą interwencję do Komisji Europejskiej powinienem wysłać parę miesięcy temu, bezpośrednio po uprawomocnieniu się Dyrektywy Europejskiej. Liczyłem jednak, że teraz, nasz nowy rząd PiS będzie chciał naprawić błędy i antypolską strategię poprzedniej władzy. Ale widzę, że jest jeszcze gorzej.

Uwaga końcowa.

Uwaga końcowa.

Do niniejszego listu załączam kopię tego opracowania – zapowiedzi mojej interwencji do KE z 27.08.2016 r. W tym dokumencie był szeroko komentowany list otrzymany z Kancelarii Prezesa RM z 12.01.2016 r., który wraz ze stanowiskiem Wicepremiera Mateusza Morawieckiego z 23.06 2016 r., ostatecznie zadecydował o podjęciu niniejszej prośby o pomoc Unii. Te oba listy (‘’to nas nie obchodzi’’) też dołączam i dokumentują one pełen obraz tragedii polskiego problemu kredytowego.

Chciałem jeszcze podkreślić jeden fakt. W tym opracowaniu z 27 sierpnia 2016, które było wysłane do Wszystkich wymienionych tam 78-ciu decydentów, zamieściłem wiele cytatów z otrzymywanych listów z okresu od października 2015 r., czyli od daty przejęcia władzy przez Partię Prawo i Sprawiedliwość. Integralną częścią tego dokumentu jest zestawienie cytatów z otrzymywanych listów dotyczących kredytów z okresu poprzedniej administracji Platformy Obywatelskiej. I jeśli to co podałem wydało by się niewiarygodne, bo przecież deklarują one postawę antynarodową naszych decydentów, to w każdej chwili mogę kopie tych listów przesłać, ale myślę, że nikt nie będzie podważał mojej tu uczciwości. A potwierdzeniem tego, że moje opinie są prawdziwe, jest to, że nikt tego nie zakwestionował, a te materiały były wysyłane do Wszystkich dwukrotnie i są dostępne w Internecie.

Muszę jeszcze dodać, że moje teksty interwencyjne obejmują tylko problem kredytów konsumenckich. Kredyty nie konsumenckie wymagają jeszcze szerszego zainteresowania się Unii, bo panująca w tym zakresie swoboda prawna i nadzorcza, jest nie do zaakceptowania.

Liczę więc na pomoc Komisji Europejskiej a myślę, że potrzeba tego została dostatecznie udokumentowana.

I nie śmiem przypuszczać, by to z czym mamy w Polsce do czynienia, było w interesie Unii.

Z wyrazami szacunku i nadziei

WOJCIECH SAWICKI

‘’p.o. Rzecznika Praw Kredytobiorcy‘’

w.sawicki@op.pl, tel. 601361861

http:/www.sawicki.cc/kredyty

W załączeniu:

- Kopia listu z Kancelarii Premiera z 12.01.2016 r.

- Odpowiedź Wicepremiera Mateusza Morawieckiego z 23.06.2016 r. na moją wypowiedź co się dzieje w kredytach i osobiste publiczne zadane i wręczone mu pytanie – czy wie o tym?

- List otwarty do Wszystkich decydentów z 27 sierpnia 2016 r., stanowiący zapowiedź mojej niniejszej interwencji. – To bardzo obszerna rachunkowa i prawna dokumentacja problemu, z prezentacją stanowisk Rządu i decydentów, dostępna na naszej stronie na linku: https://www.klubinteligencjipolskiej.pl/2016/09/list-otwarty-wojciecha-sawickiego-do-wladz-iii-rp-i-skarga-do-komisji-europejskiej-w-sprawie-bezprawia-i-przemocy-prawno-kredytowej/

( ilustracje zamieściła redakcja KIP)

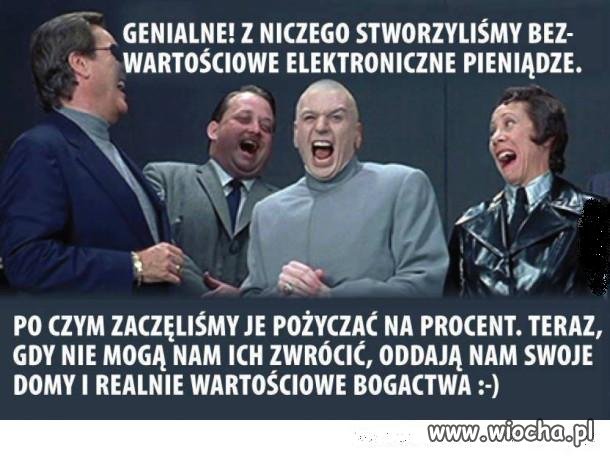

PS od redakcji KIP: To co opisuje w powyższej skardze autor jest tylko częścią „czubka góry lodowej” całego mechanizmu pieniądza. Natomiast jak wygląda zasadnicza część mechanizmu kreacji pieniądza z niczego ( 7/8 góry lodowej pod wodą) obrazowo można przedstawić to następująco, aby łatwo zrozumieć ten „przekręt” wszechczasów, na którym oparty jest kapitalizm:

„Gdyby zwykły człowiek zaczął drukować pieniądze i puszczać je do obiegu – to byłby przestępcą. A w sytuacji gdyby te pieniądze pożyczał jeszcze na procent i inkasował dodatkowo procenty, to byłby przestępcą do kwadratu. Natomiast gdyby jeszcze za niespłacone należności: kapitału, odsetek, prowizji i innych wydumanych kosztów, przejmował majątek od dłużników i sprzedawał za 1/3 – ½ wartości, obciążając pozostałym długiem kredytobiorcę/pożyczkobiorcę, a nawet jego następne pokolenia – to byłby kosmicznym przestępcą do n-tej potęgi. A gdy to samo robią instytucje całego systemu bankowego, to nie tylko jest to legalne, ale jeszcze rządzący, nauka, edukacja i media nazywają je „instytucjami zaufania publicznego”. Czy można sobie wyobrazić większy szczyt bezczelności ? Chyba nie”. ( za: https://www.klubinteligencjipolskiej.pl/2015/10/rugi-polakow-z-majatku-za-pomoca-przemocy-finansowo-prawnej-i-immunitetow-bezprawia/ )

Łup banksterski wynosi 143 mld zł rocznie według obliczeń dokonanych na podstawie raportu NBP „Podaż pieniądza M3 i czynniki jego kreacji”. Obliczenia te prezentuje artykuł KoRReUsa na linku: https://www.klubinteligencjipolskiej.pl/2016/06/korreus-aspiracje-gospodarcze-polakow-a-terroryzm-banksterow-w-polsce/. Nie jest to pełny rachunek drenażu kolonialnego Polski.

Osoby pracujący w systemie bankowym, na giełdach i firmach spekulujących na rynkach finansowych oraz parlamentarzyści i odpowiedzialni za to wyżsi urzędnicy państwowi powinni zdawać sobie sprawę, że jest tylko kwestią czasu, jak ludzie będą ich wytykać na ulicy i w środowiskach gdzie mieszkają i nazywać złodziejami żyjącymi z okradania zwykłych ludzi, czyli ponad 97 % społeczeństwa.

Na podsumowanie stwierdzenie Henry Forda twórcy koncernu Forda ( nazwanego tak od jego nazwiska) sprzed blisko wieku temu:

„Jeżeli ludzie w kraju rozumieliby naszą bankowość i system monetarny, wierzę, że przed jutrzejszym rankiem wybuchłaby rewolucja”

Ten moment się zbliża „szybkimi krokami”.

nanna=nana

Ja tylko krótko, bo właśnie obejrzałam na zdf zapowiedź programu “frontal”, w którym będzie mowa o masowych oszustwach, jakich ofiarą padają Niemcy u siebie w kraju na skutek różnego typu “umów” dotyczących praktycznie wszystkich dziedzin życia.

A więc nie jesteśmy odosobnieni, choć dla nas to marna pociecha. Tym niemniej w tej metodzie jest system o światowym zasięgu.

Wygląda na to, że najpierw kradną nam, by dać np. Niemcom poczucie bycia bogatymi, a potem pozbawiają ich ostatniego centa, bo podpisali “umowę”. Czyli wyrazili zgodę na “pisane małym drukiem”. Ciekawe, kto to dopuścił i dlaczego ludzie to tolerują od lat? Dlaczego nie jest jasno i wyraźnie napisane, o co chodzi i z czym wiąże się podpisanie takiej umowy.

W każdym razie widać coraz wyraźniej, że ludzkość ma jednego wroga – dla wszystkich jest on ten sam.

No jednak napiszę jeszcze parę słów, bo właśnie oglądam program na 3sat o Peru.

Chodzi o Machu Picchu. Peru żąda od Yale zwrotu wywiezionych, inkaskich zabytków, ale Yale twierdzi, że Peru musi najpierw wybudować odpowiednie muzeum!

Turyści na Machu Picchu przywożeni są obecnie autobusami, masowo. UNESCO zalecało nie więcej niż 500 osób dziennie, ale władze chcą docelowo osiągnąć 10.000 dziennie, przywożąc ich dzień i noc. Machu Picchu to jest święte miejsce Inków, ale turyści tego nie respektują i nie tylko zostawiają po sobie śmieci – jak torby plastykowe, zasmarkane chusteczki jednorazowe, czy butelki plastykowe, ale także zrywają chronione orchidee, rosnące na tej wyżynie, wyciągają małe kamienie ze ścian i zabierają je sobie na pamiątkę. Barbarzyńcy i złodzieje.

Niszczenie populacji orchidei powoduje wymieranie zależnych od nich kolibrów, a hałas wypędził pumy i kondory z tej części gór całkowicie.

Teraz właśnie słyszę, że naukowcy NIE WIEDZĄ, jak to się udało Inkom zbudować bez cementu, bez środków technicznych. No, tacy to z nich naukowcy.

Ja mogę powiedzieć zgodnie z posiadaną przeze mnie wiedzą, że kiedyś, gdy ludzie operowali swoją świadomością na innych zakresach częstotliwości, to Bogowie przybywali na Ziemię i pomagali ludziom w ich przedsięwzięciach.

Materializm przestawił częstotliwość ludzi na zakres niemożliwy do komunikacji z Bogami i ludzkość dlatego idzie na dno.

O! teraz słyszę, jak rozpowszechniają bzdury usiłując szkalować cywilizację Inków imputując im uciskanie podległych im narodów. A to ci naukowcy! Nie wiedzą, jak zostało zbudowane Machu Picchu, ale wiedzą, że Inkowie uciskali sąsiednie ludy.

No, jeszcze dodam, bo właśnie powiedzieli na 3sat, że niejaki chodorkowski namierza się na wejście do polityki.

Pokazali właśnie tego złodzieja i on z uśmiechem powiedział – nie przytaczam dosłownie, ale sens jego wypowiedzi – że chętnie rządziłby Rosją ALE BEZ PUTINA.

Czyli być może szykowany jest atak na Rosję także od tej strony? Jakaś “kolorowa rewolucja” i przebierający nóżkami złodziej już gotów do objęcia władzy w Rosji.

Cóż, bestia jeszcze nie zdechła, jeszcze chce dopaść i zniszczyć ludzkość.

Czy Rosjanie są już wystarczająco mądrzy by nie postawić papieru toaletowego w motylki ponad własną wolnością..?

Nie wiem, co sie będzie działo, ale róbcie zapasy wody i suchej żywnosci o długim terminie przydatnosci do spożycia (i przechowujcie w warunkach uniemożliwiających rozwój w nich robactwa;)). Serio piszę.