Były bankier przedstawia bez osłonek kulisy tworzenia i operowania lichwiarskim pieniądzem przez światowych banksterów i ich zamiary stworzenia globalnego gułagu pod nazwą Nowego Porządku Świata. Wywiadu tego udzielił około 7 lat temu. Poszerzeniem i uzupełnieniem problematyki jest wywiad ze wspomnianym przez Françoisa de Siebenthala słynnym reżyserem amerykańskim – Aaronem Russo, którego udzielił tuż przed śmiercią 8 lat temu. Prezentujemy go obok na naszej stronie. Kolejny artykuł prezentowany w kolejności pt. BANKIERZY RZĄDZĄ ŚWIATEM zawiera wypowiedzi sławnych ludzi na temat pieniądza, lichwy, ekonomii, banksterów, i kulis światowych rządów.

Były bankier przedstawia bez osłonek kulisy tworzenia i operowania lichwiarskim pieniądzem przez światowych banksterów i ich zamiary stworzenia globalnego gułagu pod nazwą Nowego Porządku Świata. Wywiadu tego udzielił około 7 lat temu. Poszerzeniem i uzupełnieniem problematyki jest wywiad ze wspomnianym przez Françoisa de Siebenthala słynnym reżyserem amerykańskim – Aaronem Russo, którego udzielił tuż przed śmiercią 8 lat temu. Prezentujemy go obok na naszej stronie. Kolejny artykuł prezentowany w kolejności pt. BANKIERZY RZĄDZĄ ŚWIATEM zawiera wypowiedzi sławnych ludzi na temat pieniądza, lichwy, ekonomii, banksterów, i kulis światowych rządów.

Na szczęście ten system się załamuje, założone plany nie są w terminach realizowane i obecnie wrasta nadzieja, że może nie uda się spowodować III wojny światowej przez Międzynarodową Finansjerę, po wydarzeniach m.in. w Syrii i na Ukrainie. Ale zagrożenie globalnym kryzysem finansowym, a w konsekwencji gospodarczym, społecznym i politycznym jest duże.

Polecamy zapoznanie się z tymi trzema materiałami, ponieważ dają one panoramiczny obraz świata, w którym żyjemy i czego możemy się spodziewać w najbliższych latach. Przyśpieszająca przemiana świadomości ludzi, a zwłaszcza na różnych szczeblach władzy państwowej, finansowej, gospodarczej, wojskowej, służb specjalnych, w nauce, daje nadzieję, na w miarę łagodną drogę transformacji obecnej lichwiarskiej antycywilizacji Zachodu, na bardziej ludzką.

Redakcja KIP

WYWIAD

Wywiad przeprowadził jeden z naszych przedstawicieli w Stanach Zjednoczonych, Yves Jacques. Ostatnio rozmawiał on z Francois de Siebenthalem, który dawniej pracował jako bankier w Szwajcarii, na temat kryzysu w świecie finansowym dzisiaj, i o tym, jakie rozwiązania zaproponowałby udzielający wywiadu, aby skorygować ten nieporządek.

Yves Jacques: Francois, pochodzi Pan ze Szwajcarii, posiada Pan wykształcenie w dziedzinie bankowości i ekonomii, czy tak?

Francois de Siebenthal: Tak jest.

YJ: A jak długo pracuje Pan jako ekonomista?

FS: Ponad dwadzieścia pięć lat.

YJ: Niektóre podręczniki i inne źródła wprowadzają ludzi w błąd podając, że banki pożyczają pieniądze pochodzące z depozytów swoich klientów. Czy może Pan nam powiedzieć, jak jest naprawdę?

FS: Prawda jest taka, że to kredyt tworzy depozyty, a nie odwrotnie. To znaczy, że na przykład więcej niż 90% pieniędzy będących w obiegu powstało po prostu z powietrza. Szacuje się, że 99,99% dolarów USA jest wytworzone z niczego. Nazywamy to pieniądzem Fiat (niech się stanie), albo pieniądzem Ex Nihilo (z niczego). Generalnie problem polega na tym, że używa się systemu kredytu, aby utrzymać wzrost gospodarczy Stanów Zjednoczonych, aby podtrzymać ekonomię amerykańską, kosztem ubogich na świecie.

Ostatnio finansjera wykorzystała nawet rynek nieruchomości w USA, aby wesprzeć machinę kredytu. Wytworzono ogromne kwoty kredytu (Ex Nihilo) jako pożyczki na zakup nieruchomości, a potem te amerykańskie pożyczki hipoteczne sprzedano inwestorom takim jak Fanny Mae czy Freddie Mac z ogromnym zyskiem. Następnie ten ogromny import pieniędzy i oszczędności z całego świata zostały użyte, aby oznajmić ludziom w Ameryce, że wartość amerykańskiego przemysłu wzrasta cały czas nieustannie. Ale obecnie doszliśmy do granic wypłacalności i amerykański dolar zaczyna ześlizgiwać się w dół. Stracił on 60% swej wartości od początku wojny w Iraku. Ten cały system jest wielkim kłamstwem i powoduje olbrzymi spadek wiarygodności i zaufania.

Gdy kredyt jest tworzony jedynie po to, aby podtrzymywać pozorny wzrost ekonomii, istnieją różne drogi wyjścia z tej sytuacji. Jedną z nich może być doprowadzenie do powszechnej wojny z milionami ofiar, albo krwawej rewolucji, czy chociażby kredytowego kryzysu, jakiego doświadczyła Japonia wraz z niedoborem gotówki i masowym wyludnieniem, albo znowu może to spowodować totalną zapaść ekonomii, jak to się zdarzyło w 1929 roku.

YJ: Takie są więc ich sposoby?

FS: Właśnie, moim zdaniem międzynarodowi bankierzy planują nowe wojny i rewolucje. Myślę, że najlepszym pomysłem na to byłoby to, co zrobili biedni ludzie w Stanach Zjednoczonych w 1929 roku. Utworzyli banki lokalne z sześcioma tysiącami lokalnych systemów pieniężnych. Możemy usprawnić te lokalne systemy i skoordynować je, jako sieć uprawnionych, bezpłatnych i otwartych dla wszystkich banków lokalnych, używających tych samych walorów, dostępnych dla wszystkich ludzi dobrej woli.

Taką właśnie propozycję możemy znaleźć na stronie internetowej www.pavie.ch ze wszystkimi szczegółami, jak taki lokalny system powinien funkcjonować, tak jak już działają te systemy w niektórych biednych krajach.

Dolar z pewnością upadnie, więc powinniście zachęcać wszystkich do uruchamiania lokalnych systemów, usprawnionych LETS (Local Exchange Systems – Lokalne systemy wymiany) wraz z dywidendą i dyskontem skompensowanym (zobacz ‘social credit’ i ‘kredyt społeczny’ w Internecie). W rzeczywistości dolar załamuje się teraz szybciej. Jego wartość idzie w dół cały czas. Na przykład, gdy zaczynałem pracę w bankowości, dolar był równy czterem frankom szwajcarskim. Teraz relacja wynosi jeden do jednego. A zatem, jest to potężna inflacja. Gdy Szwajcar, na przykład, chce kupić Chevroleta, musi wymienić go na sery, zegarki, maszyny i inne dobra. Gdy Amerykanin chce kupić zegarek szwajcarski, płaci w dolarach. A co to jest dolar? Kawałek papieru, na którym jest wydrukowane: „Jeden Dolar: pokładamy nadzieję w Bogu” („One dollar: In God we trust”), albo jakieś bity w komputerze.

YJ: Czy nie sądzi Pan, że chcą oni, aby dolar upadł w USA dlatego, że chcą go zastąpić przez amero?

FS: Tak myślę. Działają oni teraz podobnie jak w 1929 roku. Banki drukują więcej banknotów i otwierają więcej kredytów, by bardzo tanio kupować więcej aktywów, a w ten sposób mogą kontrolować więcej ludzi i nie można niczego zrobić bez ich zgody. Ustawa Patriot Act to metoda wprowadzenia dyktatury, a nagle okaże się, że zechcą wymienić wszystkie banknoty i wprowadzić nowe z wprasowanym wewnątrz czipem RFID.

YJ: Co pan sądzi o ludziach, którzy twierdzą, że powinniśmy zastąpić dolara przez euro albo japońskiego jena?

FS: Jeśli dolar upada, a znowu ci sami ludzie będą stać za euro albo jenem, to wszystko zakończy się podobnie jak z dolarem. Porozmawiajmy o japońskim jenie. Japonia ma ogromne problemy demograficzne. Liczba ludności Japonii zmniejszy się o jedną trzecią do 2050 roku. To się już zaczyna. Nastąpi masowa deprecjacja na rynku nieruchomości i to spowoduje rozległy kryzys, większy nawet niż w Stanach Zjednoczonych, bo Japończycy nie pozwolą na imigrację. Jedynym rozwiązaniem, jakie mogę przewidzieć dla Japonii jest duży spadek cen nieruchomości. Wiem, że obecnie są duże naciski w Japonii, aby wprowadzić eutanazję. Wiemy, że jest to w rzeczywistości wojna, wojna wymierzona w najsłabszych w społeczeństwie. Kupuje się mnóstwo robotów, aby sprostać tym trendom. Prawda jest taka, że chcą oni masowej redukcji liczby ludności, idącej w miliardy… Julian Simon napisał w swojej książce „Ostateczne zasoby 1″ („The Ultimate Resource 1″), że ci ludzie zapłacili mu za przedstawienie dowodu, że ziemia jest przeludniona. On jednak w swych artykułach i książkach wykazywał coś zupełnie przeciwnego.

„Ostateczne zasoby” (teraz „Ostateczne zasoby 2″ – „The Ultimate Resource 2″) i „Populacja ma znaczenie” („Population Matters”) mówią o tendencjach w Stanach Zjednoczonych i na świecie w odniesieniu do zasobów środowiska naturalnego i ludności, oraz relacji pomiędzy nimi. Simon stwierdza, że nie ma powodu, aby warunki materialne życia na ziemi miały przestać się systematycznie poprawiać, a powiększająca się populacja przyczynia się do tej poprawy na dłuższą metę. Te przystępne, napisane dla szerokiego kręgu odbiorców książki rozbudziły odważne pomysły i przewidziały spadek cen surowców naturalnych, wzrost podaży ropy naftowej na świecie i spadek cen ziemi uprawnej. Spojrzenie Simona na ekonomię populacji jest wyjątkowe i przekonywające. W dyskusji porusza on sprawy zasobów, środowiska, wzrostu liczby ludności, stosując właściwe metody analityczne.

„Ostateczne zasoby” (teraz „Ostateczne zasoby 2″ – „The Ultimate Resource 2″) i „Populacja ma znaczenie” („Population Matters”) mówią o tendencjach w Stanach Zjednoczonych i na świecie w odniesieniu do zasobów środowiska naturalnego i ludności, oraz relacji pomiędzy nimi. Simon stwierdza, że nie ma powodu, aby warunki materialne życia na ziemi miały przestać się systematycznie poprawiać, a powiększająca się populacja przyczynia się do tej poprawy na dłuższą metę. Te przystępne, napisane dla szerokiego kręgu odbiorców książki rozbudziły odważne pomysły i przewidziały spadek cen surowców naturalnych, wzrost podaży ropy naftowej na świecie i spadek cen ziemi uprawnej. Spojrzenie Simona na ekonomię populacji jest wyjątkowe i przekonywające. W dyskusji porusza on sprawy zasobów, środowiska, wzrostu liczby ludności, stosując właściwe metody analityczne.

Jak napisano na stronie internetowej amazon.com, Julian L. Simon jest największym nonkonformistą na świecie. „Ostateczne zasoby 2″ – wydanie poprawione, uzupełnione, nie kontynuacja wydania pierwszego – przebija ostrzem krytyki święte krowy ekologii, kontrolę populacji i Paula Erlicha. Wobec sprzeczności pomiędzy ograniczonością zasobów naturalnych a ludzką pomysłowością Simon jest przekonany o zdolnościach intelektualnych ludzi do pokonywania problemów. Na szczęście, nie jest on teoretykiem. W książce przedstawia przekonujące empiryczne uzasadnienie dla swej prognozy pomyślnej przyszłości. Kluczami do postępu nie są stanowe programy ochrony (konserwacyjne), mówi Simon, ale ekonomiczna i polityczna wolność. Tylko wtedy utalentowane umysły mogą właściwie poświęcić się rozwiązywaniu ziemskich dylematów. (Link do tekstu jego książki)

W swej książce „Populacja ma znaczenie” Simon opisał, jak nękali go ostracyzmem „władcy” nowego nieporządku świata.

Ostatnio wydaną książką na temat takiego typu manipulacji jest praca Steve’a Moshera. Jego książka nosi tytuł „Kontrola populacji” („Population Control”) i daje ona nie tylko zarys problemu, ale przedstawia także sposób jego rozwiązania. Mosher poświęca swój ostatni rozdział możliwym do przyjęcia sposobom, w jaki kraje rozwinięte mogą uniknąć katastrofy demograficznej, która obecnie nam zagraża. Drobne zwolnienia od podatku i marne zasiłki na dziecko nie są wystarczające. Twierdzi on, że młode małżeństwa potrzebują całkowitej osłony od podatku. A programy kontroli populacji powinny być zlikwidowane jak najszybciej. Mosher kończy cytując Juliana Simona: „Istota ludzka jest ostatecznym bogactwem”. Potrzebny jest udział każdego z nas, by znaleźć dobre rozwiązania. (Więcej informacji: www.pop.org). Lista wszystkich zapisów video Juliana L. Simona na linku: http://www.youtube.com/view_play_list?p=DDAF5AC211C1A

Członkowie tych Klubów nienawidzą ubogich ludzi. Większość tych bogatych optujących za Nowym Porządkiem Świata to rasiści. W rzeczywistości, są oni rasistami najgorszego gatunku. Manipulują ludźmi tak, aby uwierzyli, że nasza ziemia jest przeludniona. I tak biedni są spędzani i ogradzani jak bydło w wielkich metropoliach, takich jak Meksyk (Mexico City), aby można było ich kontrolować i mieć pewność, że są poprawni. Ale tak naprawdę reszta ziemi jest pusta. Świat jest ogromny i może wyżywić więcej ludzi. Ramzes w Egipcie, opisany w Biblii, myślał właśnie w ten sam sposób i kazał zabijać wszystkich Żydów rodzaju męskiego. Teraz mamy „białych” bankierów żyjących w Nowym Jorku, Londynie i Paryżu, wykonujących tę samą, dobrze płatną robotę: zabijanie milionów, a nawet miliardów dzieci w aborcjach, w finansowych miękkich Gułagach, bankierów zarabiających miliardy dolarów.

Polecam ten film: „Przyzwolenie na faszyzm” („Freedom to Fascism”), twórcy filmowego Aarona Russo, który przedstawił swą wiedzę z pierwszej ręki o planach globalnych elit w sfilmowanym wywiadzie na żywo z Alexem Jonesem, dziennikarzem radiowym i filmowcem.

Nick Rockefeller powiedział Russo o planach wprowadzenia mikroczipu dla wszystkich ludzi, (zobacz Bilderberg i micro-chip w Internecie) i uprzedził go o „wydarzeniu, które pozwoli dokonać inwazji na Afganistan i Irak” około jedenastu miesięcy przed 11 września 2001 r. (przed 9/11). Rockefeller przepowiedział, że „wojna z terroryzmem” będzie grą w ciuciubabkę, w której żołnierze będą szukać po jaskiniach nieistniejących wrogów. Rockefeller próbował także zwerbować Aarona Russo do Rady Stosunków Zagranicznych (CFR) podczas trwania okresu ich przyjaźni. Film udostępniony przez rodzinę Russo potwierdza tę przyjaźń, a także wzmacnia dowody na istnienie globalnego planu, w którym ważną rolę odgrywają: propagowanie przez Rockefellera tzw. wyzwolenia kobiet, ostateczny plan elit redukcji światowej populacji oraz narzucenie mikroczipu społeczeństwom.

YJ: Czy może Pan krótko nam wyjaśnić, jak dzisiaj tworzy się pieniądze, a jak powinny być tworzone? Następnie, być może, porozmawialibyśmy o praktyce pobierania odsetek.

FS: W Stanach Zjednoczonych większość pieniędzy, jako oprocentowane kredyty, są kreowane przez Bank Rezerwy Federalnej i inne banki prywatne. Bank Rezerwy Federalnej jest na tyle federalny, na ile „federalny” jest Federal Express [amerykańska firma przesyłkowa]. Znaczy to, że jest to prywatna korporacja będąca własnością kilku osób. Jestem w posiadaniu listy około 12 rodzin, które są udziałowcami właścicielami banku Rezerwy Federalnej. Ludzie ci używają tej prywatnej firmy dla swoich osobistych zysków, przynoszącej prywatne dochody w wysokości bilionów (tak, bilionów) dolarów. Jeśli dodać te kwoty, które są generowane każdego roku, począwszy od Bożego Narodzenia 1913 r., sumy ukryte w przeróżnych fundacjach i trustach, w „rajach” podatkowych, to profity tych ludzi są niewiarygodne. Wojny są dla ich własnych zysków, a nie dla korzyści Amerykanów.

Na bazie kredytu, który nazywany jest M zero (M0), mamy ogromne kreowanie pieniędzy i są one tworzone z niczego. Alan Greenspan powiedział, że kreują oni pieniądze z powietrza. Są dane publikowane przez Rezerwę Federalną (która jest prywatną kompanią), które pokazują, że przyznaje ona i sama emituje kredyt do innych banków i instytucji finansowych.

Kilka miesięcy przed jego zamordowaniem, prezydent John F. Kennedy został wezwany przez swojego ojca, Josepha, na rozmowę w hallu w Białym Domu. Tam ojciec powiedział mu: „Jeśli to zrobisz, oni cię zabiją!”. Ale prezydent nie dał się powstrzymać. W dniu 4 czerwca 1963 roku, podpisał Dekret Prezydencki numer 111 110, który znosił Ustawę i dekret nr 10 289, i przekazywał produkcję banknotów w ręce państwa, pozbawiając kartel banków prywatnych wielkiej części ich potęgi. Po tym, jak 4 miliardy dolarów USA o małych nominałach, nazywanych „Banknotami Stanów Zjednoczonych”, zostały już wprowadzone do obiegu, a państwo już przygotowywało dalsze cięcia waluty emitowanej przez Fed [skrót od Federal Reserve], Kennedy został zastrzelony 22 listopada 1963 r. Stało się to 100 lat po śmierci Lincolna. Doprowadził on także do emisji wolnych od długu banknotów „Greenback” („zielone dolary”) dla Stanów Zjednoczonych i został zastrzelony przez snajpera. Następca Kennedy’ego, Lyndon B. Johnson, wstrzymał druk banknotów z niewytłumaczalnych powodów. Dwanaście banków Rezerwy Federalnej wycofało natychmiast banknoty Kennedy’ego z obiegu i zastąpiło je swoimi potwierdzeniami długu. Kilka tych banknotów znajduje się stale w rękach Imeldy Marcos, ponieważ jej mąż także próbował odejść od systemu.

Obecnie podczas tego sub-prime kryzysu, drukuje się miliony lub biliony dolarów, lecz nie wiemy dokładnie, dokąd one idą. Możliwe, że idą na podtrzymanie banków, które bankrutują. Oszuści podtrzymują oszustów. I oczywiście wszystkie te pieniądze są kreowane jako dług, czyli są obciążone odsetkami. Te odsetki są nałożone na amerykańskie społeczeństwo głównie poprzez podatki, na plecy biednych ludzi. Na przykład, weźmy LTCM 3, bilonowy skandal za Clintona, a także inne podobne sytuacje. Biedni na świecie nie mają co jeść; umierają z głodu. A jeszcze gorzej, że dzieciom nie pozwala się nawet urodzić! Ich celem jest, aby było mniej ludzi, których łatwiej można kontrolować przy pomocy prawa, które staje się coraz głupsze. Jeden taki przypadek to Monsanto, firma, która patentuje genetycznie modyfikowane świnie lub rośliny i rujnuje farmerów. Ich celem jest podnoszenie cen żywności, a ciągle mówią, że pracują dla dobra ludzkości…

Obecnie podczas tego sub-prime kryzysu, drukuje się miliony lub biliony dolarów, lecz nie wiemy dokładnie, dokąd one idą. Możliwe, że idą na podtrzymanie banków, które bankrutują. Oszuści podtrzymują oszustów. I oczywiście wszystkie te pieniądze są kreowane jako dług, czyli są obciążone odsetkami. Te odsetki są nałożone na amerykańskie społeczeństwo głównie poprzez podatki, na plecy biednych ludzi. Na przykład, weźmy LTCM 3, bilonowy skandal za Clintona, a także inne podobne sytuacje. Biedni na świecie nie mają co jeść; umierają z głodu. A jeszcze gorzej, że dzieciom nie pozwala się nawet urodzić! Ich celem jest, aby było mniej ludzi, których łatwiej można kontrolować przy pomocy prawa, które staje się coraz głupsze. Jeden taki przypadek to Monsanto, firma, która patentuje genetycznie modyfikowane świnie lub rośliny i rujnuje farmerów. Ich celem jest podnoszenie cen żywności, a ciągle mówią, że pracują dla dobra ludzkości…

Fed rozpoczynała z 300 w przybliżeniu ludźmi czy bankami, które stały się właścicielami (akcjonariuszami, płacącymi 100 dolarów za akcję – kapitał akcyjny nie podlega publicznej wymianie) w bankowym systemie Rezerwy Federalnej. Utworzyli oni międzynarodowy bankowy kartel o bogactwie nie mającym porównania. Fed inkasuje miliardy dolarów rocznie w odsetkach i rozdziela ten profit między swoich akcjonariuszy. Kongres udzielił nielegalnie Fedowi prawa drukowania pieniędzy (poprzez Skarb Państwa) bez odsetek wobec Fed. Fed zatem kreuje pieniądze z niczego, pożycza je nam poprzez banki i pobiera odsetki od naszej waluty. Fed skupuje także długi rządowe płacąc pieniędzmi, które drukuje i następnie obciąża odsetkami podatników USA. Wielu senatorów i prezydentów stwierdziło, że jest to oszustwo.

Louis T. McFadden, przewodniczący Komisji Bankowości i Waluty Kongresu USA (House Committee on Banking and Currency) w latach 1920-1921, oskarżył Rezerwę Federalną o umyślne spowodowanie Wielkiego Kryzysu w 1929 r. W kilku przemówieniach wygłoszonych wkrótce po utracie pozycji przewodniczącego Komisji, McFadden twierdził, że Rezerwa Federalna jest sterowana przez banki Wall Street i ich filie w europejskich bankach.

McFadden powiedział: Panie Przewodniczący, mamy w naszym kraju jedną z najbardziej skorumpowanych instytucji, jaką znał świat. Mam na myśli Zarząd Rezerwy Federalnej i banki Rezerwy Federalnej. Zarząd Rezerwy Federalnej, który jest ciałem rządowym, oszukał rząd USA, że jest wystarczająco dużo pieniędzy na spłacanie długu państwowego. Dwunastu monopolistów kredytu, którzy nielojalnie i podstępnie zostali wprowadzeni do naszego kraju przez bankierów z Europy i odpłacają się nam za naszą gościnność podkopywaniem naszych amerykańskich instytucji… Ludzie słusznie wysuwają oskarżenia wobec Zarządu i banków Rezerwy Federalnej. Tekst całego wystąpienia jest na stronie

http://www.afn.org/~govern/mcfadden_speech_1932.html

McFadden został zamordowany w ten sam sposób, co Kennedy i Lincoln i wielu innych przeciwników tych, którzy kontrolują system lichwy.

„Quid prodest scelus, is fecit” znaczy: „Ten, kto ma korzyść ze zbrodni, ten jej dokonał”.

Encyklika papieża Benedykta XIV, „Vix pervenit” określająca, jakie kontrakty są dobre, a jakie złe w biznesie, została usunięta z półek księgarskich. Encyklikę tę można znaleźć pod następującymi adresami w Internecie: http://www.papalencyclicals.net/Ben14/b14vixpe.htm oraz http://en.wikipedia.org/wiki/Vix_Pervenit

A więc kim są właściciele centralnych banków Rezerwy Federalnej? Nazwiska prawdziwych właścicieli 12 banków centralnych – bardzo dobrze ukrywana tajemnica – zostały w części ujawnione. Oto lista niektórych nazwisk:

Rothschild Bank z Londynu

Warburg Bank z Hamburga

Rothschild Bank z Berlina

Lehman Brothers z Nowego Jorku

Kuhn Loeb Bank z Nowego Jorku

Israel Moses Seif Banks z Włoch

Goldman, Sachs z Nowego Jorku

Warburg Bank z Amsterdamu

Chase Manhattan Bank z Nowego Jorku

Lazard Brothers Bank z Paryża

Wszyscy ci bankierzy są związani z londyńskimi domami bankowymi w całkowicie wolnym City, które ostatecznie kontroluje Fed. Gdy Anglia przegrała Rewolucyjną Wojnę z Ameryką (nasi ojcowie walczyli z własnym rządem), lichwiarze planowali kontrolować nas przez przejęcie naszego systemu bankowego, drukowanie naszych pieniędzy i zadłużanie nas.

Wymienione poniżej osoby były właścicielami banków, a zatem właścicielami akcji w FED. Wymienione poniżej banki posiadają znaczącą kontrolę nad dystryktem FED w Nowym Jorku, który z kolei kontroluje 11 innych dystryktów FED. Te banki także są częściowo w posiadaniu zagranicznych właścicieli i kontrolują FED District Bank Nowy Jork:

First National Bank z Nowego Jorku, James Stillman

National City Bank, Nowy Jork, Mary W. Harnman

National Bank of Commerce, Nowy Jork, A.D. Juillard

Hanover National Bank, Nowy Jork, Jacob Schiff

Chase National Bank, Nowy Jork, Thomas F. Ryan, Paul Warburg, William Rockefeller, Levi P. Morton, M. T. Pyne, Geroge F. Baker, Percy Pyne, Pani G. F. St. George, J. W. Sterling, Katherine St. George, H. P. Davidson, J. P. Morgan (Equitable Life/Mutual Life), Edith Brevour i T. Baker (źródło: http://www.rense.com/ufo2/fedrez.htm)

YJ: Świetnie, sądzę że wywiad z Panem pomoże wielu ludziom trochę bardziej zrozumieć system i to, co się dzieje obecnie.

FS: Lepiej jest walczyć w taki sposób, aby utworzyć klub kredytowy, albo lokalny system z kuponami wolnymi od odsetek, tak jak pisaliśmy w MICHAELU na przykładzie Madagaskaru i Filipin, niż chwytać za broń i prowadzić wojnę! Proszę zobaczyć http://www.michaeljournal.org/localmoney.htm

YJ: Prawda jest oczywista, a wielu ludzi jej nie dostrzega. Chcą skomplikowanego systemu, a w rzeczywistości rozwiązanie jest bardzo proste.

FS: Podczas Wielkiego Kryzysu w latach 1930. obywatele uruchomili 6000 systemów lokalnych, systemów lokalnego kredytu, na obszarze całych Stanów Zjednoczonych. Mówmy ludziom, by studiowali historię swojego własnego kraju. Gdy tworzono swój własny kredyt, wielkie banki stawały. Róbcie to samo! Ulepszajcie to zgodnie z systemami i dywidendami Kredytu Społecznego, by dzielić się zyskiem, jaki przynoszą automaty i komputery! 90% prac wykonają za nas komputery i roboty, wyzwaniem dla nas jest, jak rozdzielać tę obfitość.

YJ: Właśnie, myślę, że taki jest plan Pielgrzymów św. Michała. Chcemy uruchomić systemy lokalnej wymiany w całym świecie. Wiem, że w Kolumbii mają kilka takich systemów, które funkcjonują bardzo dobrze.

FS: W Stanach Zjednoczonych wasi dziadkowie byli organizatorami systemów lokalnych. Trzeba ich pytać, jak to robili. Mieliście ponad 6 tysięcy systemów w Stanach Zjednoczonych. System WIR (nazwa od zaimka Wir – my) w Szwajcarii uczynił nasz kraj jednym z najbogatszych na świecie. (www.wir.ch) Pomyślmy o tym, co stało się w Argentynie, gdy upadły tam banki. Może się to również zdarzyć w Stanach Zjednoczonych.

Maurice Allais, profesor ekonomii w Państwowej Szkole Inżynierii Górnictwa w Paryżu, zdobywca nagrody Nobla w dziedzinie ekonomii w 1988 roku, napisał w swej książce „Les Conditions Monetaires d’une Economie de Marche” („Monetarne uwarunkowania rynku ekonomicznego”, str.2): „W istocie, obecny sposób tworzenia pieniądza z niczego przez system bankowy jest, nie waham się tego powiedzieć, aby pomóc ludziom wyraźnie uzmysłowić sobie, o co tu chodzi, podobny do wytwarzania pieniędzy przez fałszerzy, tak słusznie potępianego przez prawo. Mówiąc konkretnie, daje te same rezultaty”.

Powinniśmy walczyć bez wytchnienia, 24 godziny na dobę, siedem dni w tygodniu, walczyć z lichwą na każdym poziomie, bo lichwa zabija.

Proszę posłuchać cytatu z tekstu Louisa Evena. „A co sądzić o określeniu, użytym przez Papieża: ‘lichwa praktykowana w innej formie’? Czy jest to zbyt wysoka stopa procentowa? Jeśli tak, to jaki procent? A jeśli coś innego, to o jaką formę chodzi?”

Angielski ksiądz, zwany Ojcem Drinkwater, napisał w 1935 roku książkę, identyfikującą tę „pazerną żarłoczną lichwę w innej formie”, którą jest monopolizacja kredytu, co było coraz bardziej równoznaczne z monopolizacją pieniądza, chociaż funkcjonowanie monopolizacji kredytu było ciągle tajemnicą dla każdego prawie w tym czasie.

Ojciec Drinkwater zanotował, że komitet działający przy Uniwersytecie we Fryburgu w Szwajcarii przygotował pewne elementy do szkicu encykliki Rerum novarum, i że wśród członków komitetu była co najmniej jedna osoba z Austrii, dobrze znająca zagadnienie pieniądza i kredytu bankowego. Tekst przygotowany przez Austriaka i najwidoczniej zaakceptowany przez komitet, jasno pokazał, jak pieniądz bankowy – kreowany w bankach i składający się zasadniczo z cyfr zapisanych w księgach bankowych i księdze głównej, który stał się już ważnym monetarnym instrumentem dla handlu i przemysłu – jest zaledwie niczym innym jak monetyzacją (tzn. równoważnikiem monetarnym) zdolności produkcyjnej całego społeczeństwa. Nowy pieniądz w ten sposób kreowany może być tylko i wyłącznie społeczny z natury (tzn. należący do całego społeczeństwa), a nie może być własnością banku. Nowy pieniądz jest społeczny z powodu swej bazy: wspólnoty, społeczeństwa, i ponieważ może on kupić dowolne dobro lub usługę w kraju. Dlatego kontrola nad źródłem pieniędzy daje w ręce tych, którzy ją posiadają, nieograniczoną potęgę nad całym życiem ekonomicznym.

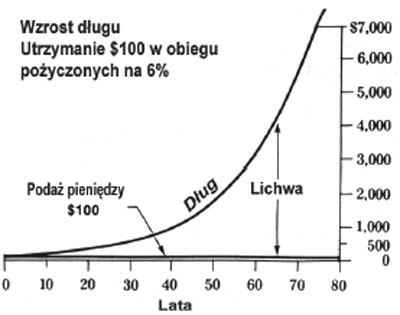

Tekst austriackiego eksperta pokazał także, że banki nie pożyczają pieniędzy swych depozytariuszy, ale depozyty, które kreują z niczego, po prostu przez wpisanie liczb do ksiąg bankowych. Gdy banki pożyczają komuś pieniądze, żaden rachunek w banku nie jest zmniejszany. Nie muszą one wyciągać ani centa ze swoich sejfów. Tak więc pobierany procent od ich pożyczek jest z pewnością lichwą: jakakolwiek jest stopa – w rzeczywistości jest to więcej niż 100%, bo jest to procent z kapitału równego zero, nil – wierzyciel (pożyczkodawca, bank) nie musi funkcjonować bez pieniędzy, które pożycza, on je po prostu kreuje! Ta lichwa może być słusznie nazwana „żarłoczną”, gdyż banki żądają, aby dłużnicy zwracali pieniądze, które nie były nigdy wyemitowane, nie były nigdy wprowadzone do obiegu. (Banki kreują kapitał, który pożyczają, ale nie kreują pieniędzy na odsetki.) Dlatego też jest matematycznie niemożliwe, aby spłacić cały dług. Jedynym sposobem dla gospodarki w takim systemie jest znowu pożyczać, aby móc płacić odsetki, co prowadzi do niespłacalnych prywatnych i publicznych długów.

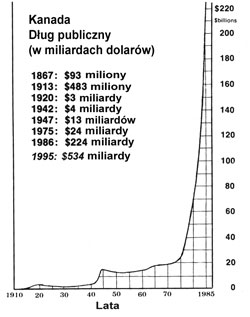

Jakie były dokładnie słowa tekstu dotyczące monopolu kredytu? Nie wiadomo, bo nie ma wzmianki o nich w encyklice. Czy były one usunięte we Fryburgu z końcowego tekstu posłanego do Rzymu? Czy były wykradzione między Fryburgiem a Rzymem, albo między dotarciem do Rzymu, a dostarczeniem do Papieża? Albo, czy to papież Leon XIII zdecydował odłożyć list na bok? Ojciec Drinkwater stawia te pytania, ale nie daje odpowiedzi. Koniec cytowania. Ten skandal produkuje taką samą absurdalną sytuację jak w Kanadzie.

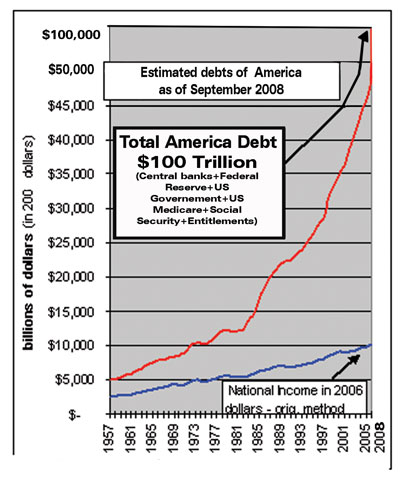

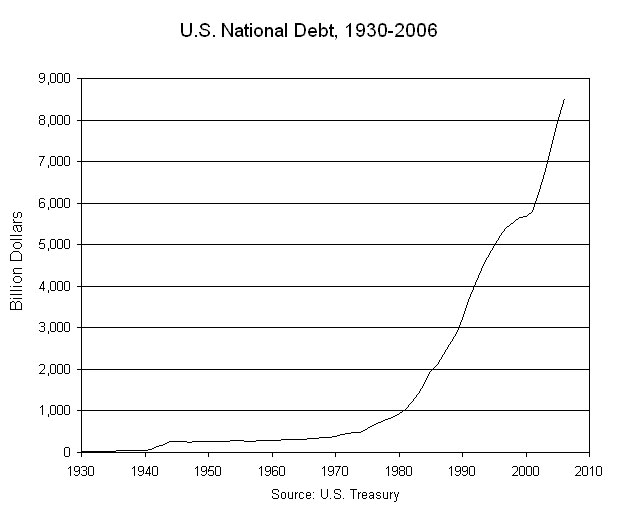

Na końcu zacytujmy Mackenzie Kinga, który stwierdził podczas swej kampanii wyborczej na premiera Kanady w 1935 roku: „Dopóki kontrola emisji pieniądza (waluty) i kredytu nie zostanie przywrócona rządowi i nie zostanie uznana jako wybitnie wyróżniająca się i nienaruszalna jego powinność, dopóty wszelkie rozważania o suwerenności parlamentu i demokracji są jałowe i bezskuteczne”. Więcej wykresów obrazujących naszą sytuację ekonomiczną można znaleźć na naszej stronie internetowej:

YJ: Dziękujemy za tę rozmowę. Będziemy pamiętać o Panu i Pana rodzinie w naszych modlitwach.

FS: Dziękuję, zapewniam również o naszych modlitwach za Was i życzę wszystkiego najlepszego. Jeśli będzie potrzeba dalszych informacji, proszę przesyłać e-mail na mój adres: siebenthal@gmail.com

Opublikowano za: http://www.michaeljournal.org/wywiad.htm

[…] https://www.klubinteligencjipolskiej.pl/2015/10/wywiad-z-bylym-szwajcarskim-bankierem-francois-de-sie… […]