Opublikowano Marzec 21, 2023 by State of the Nation

Od redakcji SOTN: Podczas gdy poniższe exposé jest tak szczegółowe i dokładne, jak się pojawiają, ważne jest, aby zrozumieć, że istnieje wiele poziomów niewidzialnej nieziemskiej mocy usytuowanej ponad tymi nakreślonymi poniżej. Te niezwykle potężne jednostki, które sprawują całkowite dowództwo i kontrolę nad liniami krwi rodziny Illuminati, północnowłoską czarną szlachtą, chazarską kabałą, talmudyczną masonerią, neokonserwatywnymi syjonistami, Komitetem 300 itd., działają z pozaplanetarnych cywilizacji pozaziemskich i otrzymały swoje pozycje dominacji nad rasą ludzką … ale tylko tymczasowo. Różnie znani jako Archonci, Annunaki, Drako, Szaraki, Reptilianowie, Upadłe Anioły itp., Te różne grupy całkiem prawdziwych kosmitów zostały w zasadzie odpowiedzialne za zarządzanie Ziemią jako planetą więzienną. Co oznaczało, że cała planetarna cywilizacja musiała zostać skrupulatnie ustanowiona jako finansowe i ekonomiczne więzienie, tak jak jest dzisiaj.

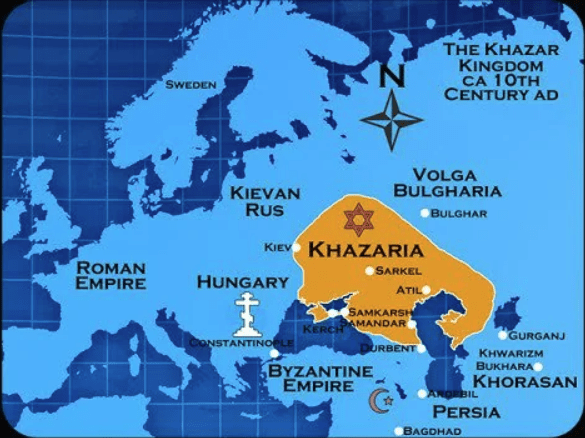

Ważne jest, aby zrozumieć prawdziwy zakres i głębokość tej niegdyś wysoce tajnej globalnej struktury władzy. A jeszcze ważniejsze jest właściwe zrozumienie genezy najnowszej wersji i międzynarodowego spisku przestępczego, aby rządzić królestwem. Można powiedzieć, że satanistyczna blokada, która rozpoczęła się w epoce nowożytnej, miała swoje korzenie w chazarskim Kaganacie, który znajdował się od Kijowa na Ukrainie do Atil lub Itil, chazarskiej stolicy nad Wołgą (patrz mapa powyżej). Jednak ta rzeczywistość w żaden sposób nie umniejsza nadrzędnego znaczenia babilońskich Radhanitów, którzy poprzedzali o tysiące lat Chazarów. Niemniej jednak jest absolutnie niezbędne, szczególnie w świetle potencjalnie apokaliptycznej wojny na Ukrainie, aby poprawnie zrozumieć zarówno pozycję, jak i rolę chazarskiego kabała w dzisiejszej światowej piramidzie władzy. Zaczyna się to od poznania ich niegdyś niezwykle tajnej historii, która była skutecznie ukrywana przez wieki aż do 2015 roku. Następujący sposób:

Jak chazarski kabał kontrolował żydostwo

aszkenazyjskie, aby móc rządzić planetą Ziemią zza zasłony

Ludzie, proszę, nie tuszujcie istotnej “chazarskiej” treści znajdującej się w poprzednim linku. Bo dobrze wyjaśnia to, czego nie ma dziś nigdzie indziej w Internecie. Ujawnia nawet rzeczywisty powód niezwykłej budowy Wielkiej Piramidy w Gizie, “niemożliwej” nawet przy użyciu dzisiejszych najbardziej zaawansowanych technologii i wyrafinowanego sprzętu.

Jak zauważył kiedyś ceniony historyk rewizjonistyczny:

“Jeśli zrozumiesz prawdziwy cel Wielkiej Piramidy w Gizie, zrozumiesz całą historię ludzkości, sięgającą Atlantydy.”

Stan państwa

21 marca 2023 r.

Uwaga: Poniżej znajduje się doskonała analiza historycznego zapisu, który wyraźnie identyfikuje kluczowych graczy w tym wielotysiącletnim, mega-kryminalnym dramacie MAMON. Są to źli aktorzy, którzy byli wykorzystywani w całej historii, aby stworzyć obecny globalny stan rzeczy zdefiniowany przez tak wszechobecną przestępczość i głęboką korupcję.

HISTORIA PIENIĄDZA, WATAŻKI BANKSTERÓW I KULT

TEN RAPORT JEST RÓWNIEŻ DOSTĘPNY W FORMACIE PDF: History-of-Warlord-BankingPobierz

Autor: Douglas Gabriel

Aim4Truth.org

Ścieżka Bansterów Watażki jest złożona i została ukryta przez zaciemnianie, oszustwo i podstęp, aby ukryć prawdę i chronić małą grupę rodzin bankowych, których oszustwa ograbiły każdy naród na ziemi i ukryły łupy w zagranicznych rajach podatkowych, które przechowują skradzione bogactwo świata. Te elitarne rodziny bankowe posiadają kontrolne udziały w firmach z listy Fortune 500 poprzez firmy zarządzające aktywami, korporacje fasadowe, konta offshore i tysiące innych “starych sztuczek bankowych”, które były używane od czasów króla Hammurabiego z Babilonu. Włoscy, żydowscy, niemieccy i lombardzcy bankierzy z Wenecji używali tych samych starych sztuczek “ojca kłamstwa”, aby stworzyć prywatne systemy bankowości centralnej, które są używane do dziś w większości krajów i nadal należą do tych samych samozwańczych rodzin bankowych.

Chciwość, znana jako zły demon “”, nie zmieniła swojego postępowania od czasu, gdy brutalne machinacje bankierów Medyceuszy ustanowiły zasady korporacyjnej bankowości watażków, które są z natury niemoralne i działają przeciwko ludzkiemu postępowi, wywołując wojny, drapieżną bankowość i niewolnictwo ekonomiczne.

Ostatecznie ci “lichwiarscy bankierzy” przekonali rządy do zamykania ludzi za niespłacanie pożyczek na czas. “Więzienie dłużnika” było wychodzeniem rodzin bankierskich, nazwanych później bankierami handlowymi, kontrolującymi rządy i gospodarki, które sięgały poza “narodowe” ograniczenia. Gdy handel, handel i merkantylizm przejęły świat, bankierzy nadal mieli przewagę i rzeczywiście tworzyli i niszczyli królów i królestwa pożyczkami z ich rodzinnych banków. Rodziny te stały się korporacyjnymi liniami, które nadal są u władzy na całym świecie i zrzeszają się poprzez Towarzystwo Pielgrzymów, Światowe Forum Ekonomiczne, MFW, Bank Światowy, BIS i wiele tajnych kabał, takich jak: Watykan i brytyjscy Rycerze Maltańscy, CFR, RIIA, Organizacja Narodów Zjednoczonych i wiele innych elitarnych grup globalistycznych.

WYNALAZCY OSZUSTW BANKOWYCH I UPADEK BABILONU

Pieniądze zostały po raz pierwszy opracowane w starożytnym świecie w świątyniach, które śledziły przechowywanie zboża i żywności na następny sezon, co początkowo było dobrą i moralną intencją, która nie pobierała opłaty za usługi ani odsetek. Monety i pieniądze zostały opracowane, aby reprezentować wartość ludzkiej pracy i przechowywanych zasobów. W końcu świątynie zaczęły wykorzystywać swoje nadwyżki zapasów zboża i twarde monety, aby udzielać pożyczek innym jako inwestycje. Pieniądze te zostały wykorzystane na korzyść grupy, a nie na osobisty zysk jednostki. Kiedy kontrola pieniądza opuściła domenę świątyni, pozytywne wykorzystanie nadwyżek zboża i monet zostało “zwrócone na ciemną stronę”, a demony zaczęły walczyć z bogami świątyni o kontrolę nad pieniędzmi i życiem ludzi. Dopóki nie będziemy mieli pełnego obrazu ewolucji pieniądza (), będziemy nieświadomie poddani tym potężnym demonicznym siłom, które kontrolują nasze osobiste i globalne życie gospodarcze.

Historia pieniądza w świecie zachodnim rozpoczyna się około 2000 r. p.n.e., kiedy Babilończycy przekształcili się w wysoko rozwinięte, skomercjalizowane społeczeństwo, wraz z wyrafinowanym systemem monetarnym i kredytowym. Jęczmień i srebro funkcjonowały obok siebie w podwójnym systemie monetarnym, który wykorzystywał zarówno jako środki wymiany, jak i standardy wartości. Historycznie jęczmień poprzedzał srebro jako główną formę waluty. Stosunek prawny ustalił wartość srebra w przeliczeniu na jęczmień i odwrotnie. Wierzyciele przyjmowali płatności w srebrze lub jęczmieniu, w zależności od preferencji dłużnika. Srebro zyskało na znaczeniu w stosunku do jęczmienia, a później złoto babilońskie stało się konkurencyjną walutą metalową.

Kodeks Hammurabiego (2123-2108 p.n.e.) określał pieniądze zbożowe dla niektórych płatności i metal dla innych. Kupcy, którzy nalegali na płatność w niewłaściwej walucie, mogli spotkać się z surowymi karami. Standardową jednostką monetarną był szekel, równy 180 ziarnom jęczmienia lub ustalonej wadze srebra. Srebro było topione na małe sztabki, które krążyły jako pieniądze i zwykle były testowane pod kątem próby przy każdej transakcji. Niektóre sztabki nosiły wizerunek lub napis górny boga, którego świątynia gwarantowała delikatność srebra.

Świątynie pożyczały towary ze swoich sklepów do spłaty w naturze jako powszechną praktykę. Pożyczki te nie naliczały odsetek, o ile były spłacane w terminie. Niektórzy kupcy prowadzili swego rodzaju działalność bankową, udzielając pożyczek w srebrze i zbożu oraz przechowując depozyty klientów, którzy zarabiali odsetki. Klienci ci mogli spłacać zobowiązania, pisząc weksle na tych depozytach. Ustawowa stopa procentowa wynosiła 20 procent, ale kredyty srebrne często zarabiały 25 procent, a kredyty zbożowe ponad 33 procent. Weksle były rzeźbione na glinianych tabliczkach.

Uważa się, że handlowcy zaczęli oznaczać własne szekle, aby uniknąć czasochłonnego procesu ważenia każdej transakcji. Kupcy, którzy “wydawali” własne szekle, mogli następnie wymieniać je na patronów jako skrypty dłużne. Każdy powracający klient mógłby następnie wymienić oznaczony szekel na pewną ilość towarów lub usług, a sprzedawca wiedziałby, że ich standardowa waga zabezpieczała płatność. Metoda ta ostatecznie przekształciła się w system monetarny, w którym władcy i państwa opracowali własną suwerenną walutę jako standard wymiany.

BANKOWOŚĆ BABILOŃSKA

Ponieważ ziemia była tak istotną częścią życia babilońskiego, firmy bankowe w tym czasie były mocno zaangażowane w sprawy nieruchomości. Firmy bankowe, takie jak House of Egibi, działały jako zarządcy gruntów, wynajmując pola dla nieobecnych właścicieli, podczas gdy inne firmy zajmowały się wyłącznie ziemiami należącymi do królów. Na przykład Dom Murashu, działający w drugiej połowie 5 wieku pne, odniósł sukces, “wynajmując królewskie ziemie dzierżawcom rolnikom i działając jako agenci w przekształcaniu zysków z rolnictwa w metal”.

Wraz z dobrobytem przyszli bankierzy handlowi i większa część ludności uczestnicząca w operacjach handlowych i finansowych, których transakcje opierały się na srebrnym standardzie i wzorowane na wekslach.

Umowy zostały spisane, w tym notarialne poświadczenie przez świadków z miejscem i datą. Towary byłyby ważone w srebrze i sumowane na kwotę do zapłaty, która mogłaby zostać pożyczona nabywcy. Po spłacie długu wierzyciel rozbijał glinianą tabliczkę weksla.

Prywatne banki babilońskie również wspierały inwestorów venture capital poszukujących przedsiębiorstw komercyjnych. Grupa inwestorów połączyłaby swoje zasoby i przekazałaby kapitał osobie fizycznej do przeprowadzenia transakcji handlowych, aby osiągnąć zysk, który zostałby podzielony między początkowych inwestorów, w ten sposób powstał model dla korporacji.

W Babilonie, w czasach Hammurabiego, istnieją zapisy pożyczek udzielonych przez kapłanów świątyni. Świątynie przyjmowały darowizny i dochody z podatków oraz gromadziły wielkie bogactwo. Redystrybuowali te dobra do ludzi w potrzebie, takich jak wdowy, sieroty i biedni, i pozwalali ludziom brać oprocentowane pożyczki. Pożyczki zostały udzielone po obniżonych poniżej rynkowych stóp procentowych. Czasami podejmowano starania, aby zamiast spłacać odsetki, przekazywać darowizny żywnościowe do świątyni.

Kiedy te systemy lichwy zostały ustanowione, a uścisk stworzył kulturową transformację opartą na pieniądzu, ludzie naturalnie popadli w długi i stali się niewolnikami, aby spłacić swój dług.

Dłużnik uwięziony za długi mógł wyznaczyć swoją żonę, dziecko lub niewolnika do odpracowania długu. Sytuacja wymknęła się spod kontroli do tego stopnia, że król Hammurabi zarządził, że nikt nie może być zniewolony przez ponad trzy lata za długi. Inne miasta, których mieszkańcy byli zadłużeni, wydały moratoria na wszystkie zaległe rachunki. Kult opanował kultury, które przyjęły lichwę i skupiły się na “pieniądzach, które zarabiają pieniądze bez pracy” – złej lichwie.

W 5 wieku pne “Warlord Banking Families” powstały w Babilonie w ich początkowej formie; Takimi rodzinami bankowymi były Domy Egibi, Murashu, Ea-iluta-bani i Borsippa. Ci “banksterzy” zostali sklasyfikowani jako “bankierzy kupieccy”, ale powinni być postrzegani jako czciciele, którzy znacznie zwrócili kulturę w kierunku materializmu i wiary w chciwość oraz skrzywdzili i zabili wielu ludzi w tym procesie.

MAMMON – DIABEŁ STOJĄCY ZA PIENIĘDZMI

w Nowym Testamencie Biblii jest powszechnie uważana za oznaczającą pieniądze, bogactwo materialne lub jakikolwiek byt lub diabła, który obiecuje bogactwo i jest związany z chciwą pogonią za osobistym zyskiem i wywyższaniem się. W średniowieczu była często personifikowana jako demon, a czasami zaliczana do siedmiu książąt piekła, którzy rządzą “siedmioma grzechami głównymi”. po hebrajsku oznacza “pieniądze” i jest bogiem rzeczy materialnych, zasadniczo “materializmem” naszych czasów, który wydaje się kontrolować większość ludzi Zachodu.

Siedem grzechów głównych prowadzi do piekła, a jest postrzegana jako jeden z najpotężniejszych demonów, który zapędza ludzkość na ścieżki zatracenia.

Siedem grzechów głównych i towarzyszące im demony są często wymieniane jako:

Lucyfer: Duma

: Chciwość

Asmodeusz: Pożądanie

Lewiatan: Zazdrość

Belzebub: Obżarstwo

Szatan: Gniew

Belphegor: Lenistwo

Słowo mammon może oznaczać bogactwo lub zysk w oryginalnym dialekcie syryjskim, ale jest także imieniem syryjskiego bóstwa, które było bogiem bogactwa. Misznackie hebrajskie słowo mamôn oznacza pieniądze, bogactwo, majątek i “to, w czym się ufa”.

Ostatecznie, z powodu chrześcijańskiego zakazu pobierania odsetek od pieniędzy pożyczonych innej osobie (lichwa), cała idea pieniądza () stała się pejoratywna, terminem używanym do opisania dumy, chciwości, obżarstwa, nadmiernego materializmu i niesprawiedliwego światowego zysku. “Kult” pieniądza był postrzegany jako grzech i dzieło demona chciwości,. Później pieniądze stają się synonimem piekielnych intencji i zniewolenia światem fizycznym, który prowadzi ludzi do ciemnych królestw; dlatego chrześcijanie zostali ostrzeżeni, aby trzymać się z dala od praktyk lichwy i gloryfikacji. Powszechnie wierzono, że lichwa jest dziełem diabła i z pewnością nie pasuje do chrześcijanina. Chrześcijanin powinien być wierny “drugiemu” i pomagać mu z miłości, a nie w celu handlu pieniędzmi dla osobistych korzyści. Chrześcijanin uważa, aby nie zostać skażonym “nieprawością” bogactwa i pieniędzy oraz pokusą.

Pojawienie się demona pieniędzy i chciwości zmieniało się z czasem. Mammon jest teraz kredytem karty lub kodem PIN do konta bankowego, czekiem, gotówką, Bitcoinem, bezpośrednim depozytem lub debetem lub kredytem na konto cyfrowo. Materializm, który stworzył, jest tak zakorzeniony w ludziach Zachodu, że jest to podświadomy hałas tła, który rzadko jest zauważany. Mammona rządzi ludzką siłą woli poprzez niewolnictwo podatkowe, technologiczne ataki na ludzki styl życia i kontrolę ludzkich uzależnień. Siedem grzechów głównych można znaleźć w większości hollywoodzkich produkcji, a droga do piekła jest jak czerwony dywan rozwinięty dla “bankierów i maklerów watażków”, którzy rozrzutnie oddają się pysze chciwości, obżarstwa, pożądania, nienawiści i wojny. Mammon to globalny wielki biznes, a rodziny bankowe nie rezygnują z żadnych pieniędzy bez dobrych zwrotów z inwestycji, uciążliwej lichwy i globalnej kontroli przepływu pieniędzy.

Prawdopodobnie można powiedzieć, że większość ludzi Zachodu jest albo przytłoczona tym systemem, albo jest błogim ignorantem i tarzającą się w chlewie materializmu. Jest to wygodna błotna ze skrawkami od elit banksterskich, aby zadowolić paletę klasy średniej. Ponieważ ludzie Zachodu mają niewielkie zrozumienie prawdziwej historii świata, nie ma prawie żadnego zrozumienia ekonomicznego systemu kontroli, który doprowadził nas do tego szalonego, kontrolowanego ekonomicznie świata, w którym Ameryka jest winna rodzinom bankowym 25 bilionów dolarów długu za pośrednictwem Rezerwy Federalnej USA, która tworzy ciągły uciążliwy dług, który nigdy nie może zostać spłacony. Stale rosnące zadłużenie jest zwykłą metodą, której banksterzy (gangsterzy ekonomiczni) używają do kontrolowania całych krajów poprzez dług wojenny – wojny, które często pomagają stworzyć podżegający do wojny banksterzy.

WATAŻKOWIE BANKIERZY

Pierwszy “nowoczesny” bank został założony w Wenecji z gwarancją państwa w 1157 r. i działał do 1797 r., działając w interesie krzyżowców papieża Urbana II. Działalność ta rozwinęła się w Bank Wenecki, z kapitałem założycielskim w wysokości 5 000 000 dukatów. Bank ten był pierwszym bankiem narodowym założonym w granicach Europy.

W połowie 13 wieku, kiedy pewne bogate włoskie rodziny zobaczyły zyski, które osiągały weneckie rodziny bankowe, grupy włoskich chrześcijan, szczególnie Cahorsins i Longobardowie, wymyślili “fikcje prawne”, aby obejść zakaz chrześcijańskiej lichwy. Jedną z metod udzielania przez chrześcijan pożyczki z odsetkami bez nazywania jej lichwą było oferowanie pieniędzy bez odsetek, ale także wymaganie, aby pożyczka była ubezpieczona od możliwej utraty lub szkody i / lub opóźnień w spłacie. Chrześcijanie dokonujący tych fikcji prawnych stali się znani jako lichwiarze papieża i zmniejszyli znaczenie weneckich i włoskich Żydów dla europejskich monarchów.

Najpotężniejsze włoskie rodziny bankierskie pochodziły z Florencji, w tym rodziny Acciaiuoli, Mozzi, Bardi i Peruzzi, które założyły oddziały w całej Europie. Prawdopodobnie najbardziej znanym włoskim bankiem był bank Medyceuszy, założony przez Giovanniego di Bicci de’ Medici w 1397 roku i trwający do 1494 roku.

Rozprzestrzenianie się włoskich bankierów w Europie było dramatyczne. W 1327 roku Awinion we Francji posiadał 43 oddziały włoskich domów bankowych. Towarzyszący temu rozwój włoskiej bankowości we Francji był początkiem lombardzkich kantorów w Europie, którzy przenosili się z miasta do miasta wzdłuż ruchliwych szlaków pielgrzymkowych ważnych dla handlu. W późnym średniowieczu chrześcijańscy kupcy, którzy pożyczali pieniądze z odsetkami, nie mieli sprzeciwu, a Żydzi stracili swoją uprzywilejowaną pozycję lichwiarzy.

Po 1400 roku siły polityczne zwróciły się przeciwko metodom włoskich bankierów wolnej przedsiębiorczości, a w 1401 roku król Aragonii Marcin I wydalił niektórych z tych bankierów. W 1403 roku król Anglii Henryk IV zabronił im w jakikolwiek sposób czerpania zysków w swoim królestwie. W 1409 roku Flandria uwięziła, a następnie wygnała genueńskich bankierów. W 1410 roku wszyscy włoscy kupcy zostali wygnani z Paryża.

Później, gdy nowoczesne praktyki bankowe stały się powszechne, włoskie rodziny bankowe ponownie stały się znaczące, zwłaszcza w latach 1527-1572, kiedy Włochy wydały wiele ważnych grup rodzin bankowych: Grimaldi, Spinola, Pallavicino, Doria, Pinelli i Lomellini.

Banki rodziny Bardi, Peruzzi i Acciaiuouli, a także inne duże banki we Florencji i Sienie w szczególności, zostały założone w latach około 1250 roku. W 1290 roku dramatycznie wzrosły pod względem wielkości i drapieżności i zostały zreorganizowane przez napływ nowych partnerów. Były to szlacheckie rodziny “Czarnych Gwelfów”, należące do frakcji północnowłoskiej arystokracji ziemskiej, zawsze były zaciekle wrogie rządom Świętego Cesarstwa Rzymskiego. Karol Wielki, 500 lat wcześniej, już uznał Wenecję za zagrożenie równe Wikingom i zorganizował bojkot, aby spróbować pogodzić Wenecję ze swoim imperium. Wenecja w 1300 roku była centrum frakcji Czarnych Gwelfów, która wypędziła Dantego i jego współpracowników z Florencji. Machiavelli opisuje, jak do 1308 roku Czarny Gwelf rządził wszędzie w północnych Włoszech, z wyjątkiem Mediolanu, który pozostał sprzymierzony ze Świętym Cesarstwem Rzymskim i był najbardziej rozwiniętym gospodarczo i potężnym miastem-państwem w XIV-wiecznych Włoszech.

Statut Parte Guelfa otwarcie twierdził, że jest to partia papiestwa, a wraz z Wenecją, Czarny Gwelf otwarcie naciskał na papieży, aby zmienili lichwę z grzechu śmiertelnego na grzech powszedni. Wydawało się, że Wenecjanie cieszą się skutecznym zwolnieniem z nakazów papieży katolickich przeciwko lichwie, a także z zakazu handlu z niewiernymi – reżimami seldżuckimi i mameluckimi w Egipcie i Syrii.

Sto lat wcześniej, w 1180 roku, doża (książę) Ziani z Wenecji kazał cesarzowi Fryderykowi wycofać swoje standardowe srebrne monety z Włoch i pozwolić włoskim miastom bić własne monety. W ciągu stulecia od pokoju w Konstancji w 1183 r. do 1290 r. Wenecja ustanowiła niezwykłą, niemal całkowitą dominację handlu złotymi i srebrnymi monetami oraz sztabkami w całej Europie i Azji.

Bankierzy Czarnych Gwelfów z Florencji nie pożyczali po prostu pieniędzy monarchom, a następnie oczekiwali spłaty z odsetkami, ponieważ odsetki często “oficjalnie” nie były pobierane od pożyczek, ponieważ lichwa była uważana za grzech i przestępstwo wśród chrześcijan. Podstawowym warunkiem było zadeklarowanie królewskich dochodów bezpośrednio bankierom – najwyraźniejszy znak, że monarchom brakowało suwerenności narodowej wobec “korsarzy” Czarnych Gwelfów. Ponieważ w XIV wieku Europa ważne towary, takie jak żywność, wełna, odzież, sól, żelazo itp. były produkowane tylko na mocy królewskiej licencji i podatków, kontrola bankowa nad królewskimi dochodami prowadziła, po pierwsze, do prywatnej monopolizacji produkcji tych towarów, a po drugie, do “prywatyzacji” banków i kontroli funkcji samego rządu królewskiego.

Do 1325 roku bank Peruzzi posiadał wszystkie dochody Królestwa Neapolu (cała południowa połowa Włoch, najbardziej produktywny pas zbożowy całego obszaru śródziemnomorskiego); rekrutowali i kierowali armią króla Roberta z Neapolu, zbierali jego cła i podatki, mianowali urzędników jego rządu, a przede wszystkim sprzedawali całe zboże z jego królestwa. Namawiali Roberta do ciągłych wojen o podbój Sycylii, ponieważ poprzez Hiszpanię Sycylia była sprzymierzona ze Świętym Cesarstwem Rzymskim. W ten sposób produkcja zboża na Sycylii, której Peruzzi nie kontrolowali, została zmniejszona przez wojnę.

Krewni króla Roberta Andegaweni, królowie Węgier, mieli swoje królestwo podobnie “sprywatyzowane” przez florenckie banki w tym samym okresie. We Francji Peruzzi byli bankiem współpracującym z bankierami króla Filipa IV. Banki Bardi i Peruzzi “sprywatyzowały” dochody Edwarda II i Edwarda III, płaciły budżetowi króla i zmonopolizowały sprzedaż angielskiej wełny.

Kiedy król Edward próbował zabronić włoskim kupcom i bankierom ekspatriacji ich zysków z Anglii, zamienili swoje zyski na wełnę i przechowywali ogromne ilości wełny w klasztorach Zakonu Rycerzy Szpitalników, którzy byli ich dłużnikami, sojusznikami politycznymi i partnerami w monopolizacji handlu wełną. To przedstawiciele Bardiego zaproponowali Edwardowi III bojkot wełny, który zniszczył przemysł włókienniczy Flandrii.

Duże dochody napływały do Watykanu w postaci pobierania składek kościelnych i dziesięcin. Pod rządami Jana XXII, papieża Czarnego Gwelfa w latach 1316-1336, papieskie dziesięciny gwałtownie wzrosły, osiągając pozorną wartość 250 000 złotych florenów rocznie. Wszystkie zostały zebrane przez agentów banków weneckich (dla Francji największe źródło dochodów papieskich) i Bardi Bank (dla wszystkich innych w Europie z wyjątkiem Niemiec). Pobierali od Watykanu spore “opłaty za wymianę” za przekazanie zbiorów.

Tylko bankierzy sprzymierzeni z Wenecją mieli rezerwy gotówki na finansowanie operacji papieskich. Przekazywali zbiory z Europy i wypożyczali je papieżom z wyprzedzeniem. W ten sposób Wenecja kontrolowała kredyt papieski i trwające działania wojenne między papiestwem a świętymi cesarzami rzymskimi.

W samych włoskich miastach-państwach pierwsze lata XIV wieku przyniosły coraz większą część dochodów z podatków pierwotnych bankierom i innym posiadaczom obligacji Partii Gwelfów. Od około 1315 roku Gwelfowie znieśli podatki dochodowe w mieście, ale zwiększyli je na okolicznych obszarach wiejskich, na które rozszerzyli swoją władzę. Bankierzy, kupcy i bogaci arystokraci gwelficcy nie płacili podatków, ale zamiast tego udzielali pożyczek miastu i rządom.

Niektóre ze słynnych banków Toskanii upadły już w 1320 roku: Asti ze Sieny, Franzezi, kompania Scali z Florencji. W 1330 roku największe banki, z wyjątkiem Bardi, Peruzzi, Acciaiuoli i Buonacorsi, traciły pieniądze i pogrążały się w kierunku bankructwa wraz ze spadkiem produkcji podstawowych towarów, które zmonopolizowały. Acciaiuoli i Buonacorsi, którzy byli bankierami Watykanu przed opuszczeniem Rzymu, zbankrutowali w 1342 roku wraz z bankructwem Florencji i pierwszymi bankructwami Edwarda III. Peruzzi i Bardi, dwa największe banki świata, upadły w 1345 roku, pozostawiając cały rynek finansowy Europy i Morza Śródziemnego w ruinie, z wyjątkiem znacznie mniejszych bankierów Hanzy w Niemczech, którzy nigdy nie pozwolili włoskim bankom i firmom kupieckim wejść do swoich miast.

WENECJA, MENNICA ŚWIATA

W latach 1250-1350 weneccy finansiści zbudowali ogólnoświatową spekulację finansową walutami oraz złotem i srebrem. To ostatecznie przyćmiło i kontrolowało spekulację długiem, towarami i handlem Bardi, Peruzzi i inne rodziny bankowe przejęły całą kontrolę nad monetami i walutą od ówczesnych monarchów.

Wenecka oligarchia finansowa jako całość, która rządziła imperium morskim poprzez małe komitety wykonawcze pod przykrywką republiki, scentralizowała i wspierała własną działalność spekulacyjną jako całość. “Republika” zbudowała statki i sprzedała je kupcom; eskortowali ich dużymi, dobrze uzbrojonymi konwojami morskimi swojego imperium, z dowódcami marynarki odpowiedzialnymi przed weneckim “Komitetem Dziesięciu” i magistratami za bezpieczeństwo konwojów. Ta sama oligarchia utrzymywała kilka publicznych mennic i robiła wszystko, co możliwe, aby wspierać centralizację handlu złotem i srebrem oraz monet w Wenecji, która była dominującym handlem Wenecji do 1310 roku. Weneckie banki i handlarze kruszcami byli wspierani przez duże pule kapitału i ochrony i pracowali w Katedrze San Marcos w Biurze Zbożowym i prokuratorach San Marcos, którzy kontrolowali pobieranie podatków Republiki.

Wielkość weneckiego handlu kruszcami była ogromna: dwa razy w roku “flota kruszcowa” licząca do 20-30 statków pod ciężkim konwojem morskim płynęła z Wenecji na wschodnie wybrzeże Morza Śródziemnego lub do Egiptu, niosąc głównie srebro; i popłynął z powrotem do Wenecji z głównie złotem, w tym wszelkiego rodzaju monetami, sztabkami, liśćmi itp. Zyski z tego handlu zawstydzają lichwę.

Krucjaty chrześcijańskie (pierwsza w 1099 r., siódma i ostatnia większa w 1291 r.) miały tylko jeden efekt strategiczny: rozszerzenie i wzmocnienie morskiego imperium handlowego Wenecji na wschodzie. Wenecja dostarczyła statki, aby zabrać krzyżowców na Bliski Wschód; Wenecja pożyczała im pieniądze, a weneckie dożowie często mówili im, które miasta mają próbować zdobyć lub splądrować. Dzięki krucjatom Wenecja uzyskała skuteczną kontrolę nad miastami Tyr, Sydon i Akka w Libanie oraz Lajazzo w Turcji i wzmocniła swoją dominację w handlu poprzez Konstantynopol. Były to przybrzeżne punkty wejścia przez regiony Morza Czarnego i Morza Kaspijskiego do Chin i Indii.

Strategiczny sojusz między Wenecją a chanami mongolskimi dał Wenecji ogromne ilości złota, dzięki któremu zdominowała światowy handel walutami przez dziesięciolecia. Mongolscy pośrednicy spotykali się z weneckimi kupcami w rządzonych przez Mongołów perskich miastach handlowych Tabriz, Trebizond i Tana, handlując złotem za srebro z Europy. Z tym handlem walutami związany był handel niewolnikami z domen mongolskich. Wenecjanie byli w stanie podnieść cenę srebra pomimo istnienia rekordowych ilości przybywających do Wenecji z Europy. Krucjaty skonsolidowały również sojusz Wenecji i jej sprzymierzonych miast rządzonych przez Czarnych Gwelfów, papiestwa oraz królów Normanów i Andegawenów przeciwko Świętemu Cesarstwu Rzymskiemu skupionemu w Niemczech.

Pod koniec XIII i XIV wieku Wenecja zapewniła całą wymianę monet i walut dla największego imperium w historii, które grabiło i niszczyło ludność pod jego rządami. Wenecja przejęła handel walutami i bicie tego, co pozostało z Cesarstwa Bizantyjskiego. W tym okresie Wenecja odebrała Wschódowi standard złota i wprowadził go na standard srebra. Usunął Bizancjum i Europę z 500-letniego standardu srebra i wprowadził je na standardy złota.

Weneccy finansiści i kupcy osiągali roczne zyski do 40 procent na bardzo dużych, w przeważającej mierze krótkoterminowych (sześciomiesięcznych) inwestycjach. Wenecja usidliła wszystkie okoliczne gospodarki, w tym gospodarkę niemiecką, gdzie koncentrowała się produkcja srebra, żelaza i żelaznych narzędzi. Do 1320 roku kupcy weneccy nie podróżowali już do Niemiec w celach handlowych. Zmuszali niemieckich producentów i kupców do przyjazdu do Wenecji i zajmowania kwater w “Magazynie Niemców”, gdzie składowano ich towary na sprzedaż. Weneccy bankierzy na Rialto (del Banco) dokonywali bezgotówkowych przelewów bankowych między kontami kupców, zezwalali na debety, dawali linie kredytowe na miejscu, tworzyli “pieniądze bankowe”, a następnie spekulowali nimi. Zrobili to z powietrza, po prostu kontrolując spekulacje walutowe na całym świecie, ponieważ kontrolowali walutę i mieli rezerwy, aby ją wspierać.

Bankierzy Rialto pobierali opłaty od osób zaangażowanych w handel, ponieważ wymiana walut może być zaangażowana w transakcję. Te opłaty za wymianę zostały usunięte z kosztów produkcji i handlu, które zaszkodziły zyskom, podczas gdy zyski z lichwy sprawiły, że bankierzy stali się jeszcze bogatsi. Następnie bankierzy uczynili “weksle” jeszcze droższymi, aby zabezpieczyć się przed własnymi potencjalnymi stratami w wahaniach kursów walut manipulowanych przez weneckich kupców kruszcu. Tak więc weksle w XIV wieku kosztowały średnio 14 procent, gorzej niż pożyczanie pieniędzy po ustalonej stopie procentowej. Ostatecznie Rialto del Bancos zawsze zyskiwali więcej bogactwa z każdej transakcji, dopóki oczywiście nie zbankrutowali.

Wenecja zamieniła Europę na złoto, grabiąc srebro. Na przykład Anglia w latach 1300-1309 importowała 90 000 funtów szterlingów w srebrze do bicia monet; Ale w latach 1330-1339 był w stanie sprowadzić tylko 1 funtów. Ale w Wenecji w 000 roku w ogóle nie brakowało srebra. Florenccy bankierzy, ze słynnym złotym florenem, cieszyli się wielkimi spekulacyjnymi zyskami w tym oszustwie walutowym.

Po 1400 roku siły polityczne zwróciły się przeciwko metodom włoskich bankierów handlowych “wolnej przedsiębiorczości”. W 1401 roku król Aragonii Marcin I (Hiszpania) wygnał ich. W 1403 roku król Anglii Henryk IV zabronił im w jakikolwiek sposób czerpania zysków w swoim królestwie. W 1409 roku Flandria uwięziła, a następnie wygnała genueńskich bankierów. W 1410 roku wszyscy włoscy kupcy zostali wygnani z Paryża. Kiedy Ludwik XI został królem Francji w 1461 roku, zorganizował siły narodowe, aby uczynić z niej pierwsze silne i suwerenne państwo narodowe. Wraz z rozwojem portów, dróg i wsparcia dla miast, Ludwik XI nalegał na jedną, standardową walutę narodową, stworzoną i kontrolowaną przez koronę. Zarówno dla Ludwika XI, jak i angielskiego Henryka VII w tym samym okresie merkantylistyczne formy nacjonalizmu gospodarczego łączyły się z wyraźną wrogością wobec włoskich technik kredytowania i rozliczania.

WŁOSCY BANKSTERZY UCIEKAJĄ DO NIEMIEC

W Niemczech wiele włoskich rodzin bankierskich migruje do Hamburga i staje się ukrytymi pieniędzmi za Hanzą, wczesną firmą handlową, która wykorzystywała hiszpańskich i portugalskich marynarzy handlowych w lukratywnym handlu przyprawami i niewolnikami. Te wczesne związki bogatych bankierów inwestujących w handel stały się podstawą tego, co stało się korporacjami, takimi jak holenderskie i brytyjskie firmy wschodnioindyjskie, i modelem dla europejskich banków centralnych. W południowych Niemczech w 15 wieku pojawiły się dwie wielkie rodziny bankowe, Fuggers i Welsers. Zasadniczo przejęli kontrolę nad większością europejskiej gospodarki i zdominowali międzynarodowe finanse w 16 wieku. Bank Fuggera trwał od 1486 do 1647 roku, a Jacob “bogaty” Fugger (pierwotnie pisany “Fucker”) stał się najbogatszym człowiekiem w historii.

Również ważne dla północnoniemieckich państw miejskich zakładających potężne banki były wpływy holenderskich bankierów. Berenberg Bank jest najstarszym bankiem w Niemczech i drugim najstarszym bankiem na świecie, założonym w 1590 roku przez holenderskich braci Hansa i Paula Berenbergów w Hamburgu. Bank jest nadal własnością rodziny bankowej Berenberg.

Przez cały 17 wiek metale szlachetne z Nowego Świata, Japonii i innych miejsc były kierowane do Banku Amsterdamu. Holandia przyciągała monety i sztabki, które były zdeponowane w swoich bankach, dopóki nie stały się wiodącą siłą bankowości. Koncepcje bankowości i systemów płatniczych z rezerwą cząstkową zostały opracowane i rozpowszechnione w Niemczech, Anglii i innych krajach z Holandii.

W londyńskim City w 1565 roku powstała London Royal Exchange. Pod koniec 16 wieku i podczas 17 tradycyjne funkcje bankowe przyjmowania depozytów, pożyczania pieniędzy, wymiany pieniędzy i transferu funduszy zostały połączone z emisją długu bankowego, który służył jako substytut złotych i srebrnych monet. Doprowadziłoby to do regulacji rządowych i pierwszych banków centralnych w Europie. Sukces nowych technik i praktyk bankowych w Amsterdamie i Londynie pomógł rozpowszechnić koncepcje i pomysły w innych częściach Europy. Wygoda nowoczesnej bankowości stawała się takim sposobem na życie, że współczesny człowiek nie mógłby naprawdę istnieć bez konta bankowego. W ten sposób uścisk stał się silniejszy, a jednocześnie bardziej nieświadomy, ponieważ praktyki bankowe coraz bardziej wkraczały w codzienne życie.

NOWOCZESNA BANKOWOŚĆ

Oryginalne nowoczesne banki były “bankami kupieckimi”, które włoscy kupcy zbożowi wymyślili w średniowieczu. W miarę jak lombardzcy kupcy i bankierzy zyskiwali na znaczeniu, opierając się na sile upraw zbóż na równinach lombardzkich, wielu wysiedlonych Żydów uciekających przed hiszpańskimi prześladowaniami zostało przyciągniętych do handlu bankowego we Włoszech.

Żydzi nie mogli utrzymać ziemi we Włoszech, więc weszli na wielkie place handlowe i sale Lombardii, wraz z lokalnymi kupcami, i ustawili swoje ławki (bancos) do handlu plonami. Mieli jedną wielką przewagę nad miejscowymi. Chrześcijanom surowo zabroniono grzechu lichwy, definiowanego jako pożyczanie na procent. Żydowscy przybysze, z drugiej strony, mogli pożyczać rolnikom pod zastaw upraw na polu, pożyczkę wysokiego ryzyka po stawkach, które Kościół uznałby za lichwiarskie; ale Żydzi nie podlegali dyktatowi Kościoła. W ten sposób mogli zabezpieczyć prawa do sprzedaży zboża przed ewentualnymi zbiorami. Następnie zaczęli płacić z góry na poczet przyszłej dostawy zboża wysyłanego do odległych portów. W obu przypadkach osiągnęli zysk z obecnego dyskonta w stosunku do przyszłej ceny. Ten dwuręczny handel był czasochłonny i wkrótce powstała klasa kupców, którzy handlowali długiem zbożowym zamiast zbożem.

Żydowski handlarz pełnił zarówno funkcje finansowania (kredyt), jak i gwarantowania (ubezpieczenia). Finansowanie przybrało formę pożyczki na uprawy na początku sezonu wegetacyjnego, co pozwoliło rolnikowi uprawiać swoje roczne plony. Ubezpieczenie w formie ubezpieczenia upraw (towarów) gwarantowało dostawę plonu do jego nabywcy, zazwyczaj hurtownika handlowego.

Bankowość kupiecka przeszła od finansowania handlu we własnym imieniu do rozliczania transakcji dla innych, a następnie do przechowywania depozytów w celu rozliczenia “kęsa” lub notatki napisanej przez ludzi, którzy nadal pośredniczyli w faktycznym zbożu. I tak, kupieckie “ławki” (banco-bank) na wielkich rynkach zbóż stały się centrami przechowywania pieniędzy pod zastaw rachunku. Te zdeponowane środki były przeznaczone do rozliczania transakcji zbożowych, ale często były wykorzystywane do własnych transakcji ławy (banku) w międzyczasie poprzez pożyczki o wysokich stopach procentowych. Rozszerzenie uprawnień bankierów kupieckich spowodowało nierównowagę w bogactwie, która doprowadziła bogatych do zamknięcia biednych, a bankierów do przekształcenia kół handlu w tryby wojny.

W 12 wieku, potrzeba transferu dużych sum pieniędzy na finansowanie krucjat stymulowała ponowne pojawienie się bankowości w Europie Zachodniej. W 1162 roku król Anglii Henryk II nałożył podatek na wsparcie krucjat. Templariusze i szpitalnicy działali jako bankierzy Henryka w Ziemi Świętej. Duże posiadłości ziemskie templariuszy w całej Europie pojawiły się również w okresie 1100-1300 jako początek bankowości ogólnoeuropejskiej, ponieważ ich praktyką było przyjmowanie lokalnej waluty, dla której podawano notę popytową, która byłaby dobra w każdym z ich zamków w Europie i Lewancie, umożliwiając przepływ pieniędzy bez zwykłego ryzyka rabunku podczas podróży.

Krucjaty stały się platformą dla rodzin bankowości kupieckiej, aby stać się rodzinami bankierskimi watażków, które do dziś podżegają do wojny, aby mogły czerpać korzyści z pożyczania pieniędzy obu stronom wojny i osiągać spory zysk. Następnie, gdy zwycięzca jest znany, Banlordowie ustanowili centralny system bankowy, aby stworzyć walutę, która zniewala ofiary wojny długiem, który nigdy nie może zostać spłacony. Ten centralny system bankowy zapewnia, że “pieniądze” kraju lub narodu stają się częścią większego systemu kultu, który pragnie mieć całkowitą ekonomiczną kontrolę nad światem – hegemonię, ostateczny wynik chciwości.

OŚ CZASU RODZIN BANKOWYCH WATAŻKÓW

Pouczające jest posiadanie glosariusza założycieli i pierwszych członków Warlord Banking Families, aby zobaczyć, że naprawdę tylko kilka rodzin rozpoczęło hurtowe przejmowanie bankowości na całym świecie. Aby zrozumieć historię, potrzebujemy osi czasu biografii, a nie tylko dat i czasów wydarzeń historycznych. Kiedy już poznamy zwykłych winowajców, wiele elementów układanki globalisty układa się na swoim miejscu.

Poniżej znajdują się niektórzy europejscy bankierzy, którzy rozprzestrzenili się w Ameryce i zainfekowali amerykańską Rezerwę Federalną tymi samymi drapieżnymi praktykami bankowymi, które były inspirowane kultem od starożytnego Babilonu. Rozpoznasz wielu z tych bankierów, ponieważ ich nazwiska pojawiają się jako pieniądze stojące za większością “teorii spiskowych”. Niestety, londyńskie City i jego potęga nie są teorią spiskową, a watażkowie, bankierzy i brokerzy, którzy żerują na narodach dla osobistych korzyści, nadal mają przewagę i utrzymują niewolnictwo ekonomiczne nad większością świata.

ZNANI BANKSTERZY WATAŻKI – LISTA NAJBARDZIEJ POSZUKIWANYCH

Międzynarodowe banki Acciaiuoli i Buonacorsi były bankierami Watykanu, zanim opuściły Rzym i zbankrutowały w 1342 r. wraz z bankructwem miasta Florencji i pierwszymi bankructwami Edwarda III. Peruzzi i Bardi, dwa największe banki świata, upadły w 1345 roku, pozostawiając cały rynek finansowy Europy i Morza Śródziemnego w ruinie, z wyjątkiem znacznie mniejszych bankierów Hanzy w Niemczech, którzy nigdy nie pozwolili włoskim bankom i firmom kupieckim wejść do swoich miast.

Jakob Fugger (1459-1525), znany również jako Jakob Fugger Bogaty lub czasami Jakob II, był głównym kupcem, przedsiębiorcą górniczym i bankierem Europy. Był potomkiem kupieckiej rodziny Fuggerów. Uważany jest za najbogatszą osobę w historii.

Francesco Zorzi (Francesco Giorgi Veneto, 1466-1540) był włoskim franciszkaninem i autorem dzieła De harmonia mundi totius (1525). Cambridge History of Renaissance Philosophy opisuje go jako “idiosynkratycznego”, a jego prace ośmieliły włoskie rodziny bankowe do zdominowania rynków gospodarczych w całej Europie przez wieki i usprawiedliwiania swojego zła własną filozofią Kościoła. Wpływ Zorziego jest nie do przecenienia, ponieważ był on nieustannie cytowany przez wenecką szkołę bankierów centralnych, którzy zasadniczo przejęli kontrolę nad europejską ekonomią.

Gasparo Contarini (1483-1542) był włoskim dyplomatą, kardynałem i biskupem Belluno. Urodził się w Wenecji w starożytnym szlacheckim domu Contarini. Contarini jest jedną z rodzin założycielskich Wenecji i jedną z najstarszych rodzin włoskiej szlachty. W sumie ośmiu dożów Republiki Weneckiej wyłoniło się z tej rodziny, a także 44 prokuratorów (bankierów) San Marco, licznych ambasadorów, dyplomatów i innych notabli. Wśród rodzin rządzących Republiką zajmowali najwięcej miejsc w Wielkiej Radzie Weneckiej.

Anselmo Banco (Asher Levi Meshullam, zm. 1532) był uważany za ojca rodziny Warburg i był uznanym przywódcą społeczności żydowskiej w Wenecji. Właściciel kilku banków kredytowych na terytoriach weneckich, Anselmo schronił się w Wenecji (z której Żydzi byli dotychczas wykluczeni), gdy Padwa została splądrowana przez wojska Ligi Cambrai w 1509 roku. Od tego czasu działał jako rzecznik weneckiego żydostwa i był w dużej mierze odpowiedzialny za zabezpieczenie praw pobytu i podatków. Reprezentował społeczność także w 1516 roku, kiedy senat podjął decyzję o utworzeniu getta. Był również zaangażowany w społeczność żydowską w Jerozolimie, wysyłając pieniądze i pomagając tym, którzy przypłynęli tam z Wenecji. Korespondował ze słynnym kabalistą Abrahamem ha-Lewim z Jerozolimy na tematy mesjańskie. Członkowie rodziny byli właścicielami jednej z siedmiu weneckich synagog, znanej jako Scuola Meshulamim. Niektórzy z ich potomków osiedlili się w Warburgu i Hamburgu i byli wśród przodków rodziny Warburg.

Sir Horatio Pallavicini (1540-1600) był synem włoskiego kupca, który został polecony królowej Marii i mianowany poborcą podatków papieskich. Wyrzekł się katolicyzmu po śmierci Marii i przywłaszczył sobie sumy zebrane dla papieża. Pożyczył duże sumy pieniędzy królowej Elżbiecie, a także Holandii i Henrykowi z Nawarry i został pasowany na rycerza przez królową Elżbietę I w 1579 roku. Jego pierwszy syn, sir Henry, ożenił się z Jane Cromwell, podczas gdy jego drugi syn Tobias poślubił Catherine Cromwell. Jego córka wyszła za mąż za Henry’ego Cromwella, syna Olivera Cromwella. Władza i wpływy rodziny bankierskiej Pallavicini w Anglii były niezwykłe przez setki lat i nadal mają ogromny wpływ jako jedna z najbogatszych i najmniej znanych włoskich rodzin bankowych, które nadal działają.

Paolo Sarpi (1552-1623) był włoskim historykiem, prałatem, naukowcem, prawnikiem kanonicznym i mężem stanu działającym na rzecz Republiki Weneckiej w okresie jej udanego sprzeciwu wobec papieskiego interdyktu i wojny z Austrią. Był jednym z pierwszych i najlepszych propagandzistów. Opublikował kilka broszur w obronie praw Wenecji do Adriatyku i rozprzestrzeniania się weneckiego systemu bankowości centralnej jako nadrzędnej formy ekonomii, rządu i władzy.

Hans i Paul Berenberg założyli Berenberg Bank w Hamburgu w 1590 roku. Obaj bracia byli holenderskimi uchodźcami, którzy dołączyli do Hanzy. Berenberg Bank jest najstarszym na świecie zachowanym bankiem handlowym. Rodzina bankierów Berenbergów wymarła w linii męskiej wraz z Elisabeth Berenberg (1749-1822); wyszła za mąż za Johanna Hinricha Gosslera, który został współwłaścicielem banku w 1769 roku. Od końca 18 wieku, rodzina Gossler, jako właściciele Berenberg Bank, wzrosła do wielkiego znaczenia w Hamburgu, i był powszechnie uważany za jedną z dwóch najbardziej znanych rodzin Hamburga.

Issachar Berend Lehmann (1661-1730) – niemiecki bankier, kupiec, agent dyplomatyczny, a także armia i mennica pracujący jako nadworny Żyd elektora saskiego Augusta II Mocnego, króla Polski i innych książąt niemieckich. Był uprzywilejowany jako nadworny Żyd i jako rezydent. Dzięki bogactwu, przywilejom oraz zaangażowaniu społecznemu i kulturalnemu był żydowskim dygnitarzem znanym w swoich czasach w Europie Środkowo-Wschodniej.

John Barker, Esq (1707-1787) był gubernatorem monopolisty London Assurance Company, potajemnie zapewnił kapitał na zaopatrzenie zarówno armii kontynentalnej, jak i francuskiej, a następnie kapitał do utworzenia Bank of North America (1781), Bank of New York (1784) i First Bank of the United States (1791) – wszystko przy współpracy Alexandra Hamiltona.

Barclays to brytyjski międzynarodowy bank uniwersalny (1736), z siedzibą w Londynie w Anglii. Barclays działa jako dwa oddziały, Barclays UK i Barclays International, wspierane przez firmę usługową Barclays Execution Services. Barclays wywodzi się z bankowości złotniczej założonej w londyńskim City w 1690 roku. James Barclay został partnerem w firmie w 1736 roku. David i Alexander Barclay zajmowali się handlem niewolnikami w 1756 roku. W 1896 roku kilka banków w Londynie i angielskich prowincjach, w tym Goslings Bank, Backhouse’s Bank i Gurney’s Bank, połączyło się w bank akcyjny pod nazwą Barclays and Co. W ciągu następnych lat Barclays rozwinął się i stał się międzynarodowym bankiem. Barclays dokonał wielu przejęć korporacyjnych, w tym Lehman Brothers w 2008 roku.

Francis Baring (1740-1810) był dyrektorem Brytyjskiej Kompanii Wschodnioindyjskiej i założył Barings Bank w 1783 roku. Jego siostra Elizabeth wyszła za mąż za Johna Dunninga, który był dobrym przyjacielem lorda Shelburne’a. Syn Franciszka, Alexander, który poślubił Ann Bingham, wnuczkę Thomasa Willinga, utworzył Sun Alliance Assurance z Nathanem Mayerem Rothschildem w 1824 roku. Baringowie byli zaangażowani w handel opium i niewolnikami. Barings był właścicielem plantacji niewolników i kierował Brytyjską Kompanią Wschodnioindyjską przez Francisa Baringa i Bankiem Anglii przez Alexandra Baringa. Alexander negocjował i finansował zakup Luizjany. Barings sfinansował aneksję Teksasu od Meksyku i zakup Alaski od Rosji. Barings finansował statki i broń Lincolna Ironclads – zasadniczo handlarzy bronią. Ostatecznie HSBC został założony w 1866 roku.

Mayer Amschel Rothschild (1744-1812) był niemieckim bankierem i założycielem dynastii bankowej Rothschildów, która stała się najbogatszą rodziną w historii ludzkości. Jest często określany jako “ojciec założyciel” dynastii bankierów Rothschildów.

John Barker Church (1748-1818) był również znany jako John Carter, brytyjski agent koronny zajmujący się i finansujący kontrolę Alexandra Hamiltona nad pierwszymi amerykańskimi bankami: Bank of North America, First Bank of the United States i Manhattan Company. Finansował także komisarza armii kontynentalnej i francuskiej; jego wujem był John Barker, gubernator London Assurance Company, monopolisty ubezpieczeń żeglugowych na całym świecie.

i właściciel niewolników pochodzenia francuskiego. Osobiście uratował rząd USA przed załamaniem finansowym podczas wojny 1812 roku i stał się jednym z najbogatszych ludzi w Ameryce, uważanym za czwartego najbogatszego Amerykanina wszechczasów. Po wygaśnięciu statutu Pierwszego Banku Stanów Zjednoczonych w 1811 roku, Girard kupił większość jego akcji i obiektów na South Third Street w Filadelfii i ponownie ustanowił go pod swoją bezpośrednią osobistą własnością. Banki w Filadelfii wzbraniały się przed zaakceptowaniem banknotów, które Girard wyemitował na swój osobisty kredyt i lobbowały w państwie, aby zmusić go do włączenia bez powodzenia. Bank Girarda był głównym źródłem kredytu rządowego podczas wojny 1812 roku. Girard oddał prawie wszystkie swoje zasoby do dyspozycji rządu i ubezpieczył do 95 procent pożyczki wojennej. Po wojnie stał się dużym udziałowcem i jednym z dyrektorów Second Bank of the United States. Bank Girarda zaprzestał działalności po jego śmierci. Filadelfijscy biznesmeni, chcąc zarobić na reputacji Girarda, otworzyli bank o nazwie Girard Trust Company, a później Girard Bank. Połączył się z Mellon Bank w 1983 roku i został w dużej mierze sprzedany Citizens Bank dwie dekady później.

Alexander Hamilton (1755-1804) kierował brytyjską kontrolą amerykańskiej bankowości od samego początku republiki. Dzięki finansowaniu Rothschilda Hamilton założył dwa nowojorskie banki, w tym Bank of New York. Zginął w strzelaninie z Aaronem Burrem, który założył Bank of Manhattan z finansowaniem Kuhn Loeb. Hamilton był pierwszym z serii banksterów, którzy zajmowali kluczowe stanowisko sekretarza skarbu.

W ostatnim czasie sekretarz skarbu Kennedy’ego Douglas Dillon pochodził z Dillon Read (UBS Warburg). Sekretarze skarbu Nixona David Kennedy i William Simon pochodzili z Continental Illinois Bank (Bank of America) i Salomon Brothers (Citigroup). Sekretarz skarbu Cartera Michael Blumenthal pochodził z Goldman Sachs, sekretarz skarbu Reagana Donald Regan pochodził z Merrill Lynch (Bank of America), Bush Sr. Sekretarz skarbu Nicholas Brady pochodził z Dillon Read (UBS Warburg), a zarówno sekretarz skarbu Clintona Robert Rubin, jak i Bush Jr. sekretarz skarbu Henry Paulson pochodził z Goldman Sachs.

Aaron Burr, Jr. (1756-1836) był brytyjskim agentem wywiadu, który został wiceprezydentem USA (1801-1805) pod rządami Thomasa Jeffersona i współzałożycielem Kompanii Manhattan wraz z Alexandrem Hamiltonem i Johnem Barkerem Churchem. Burr zastrzelił (zamordował) Hamiltona w pojedynku 11 lipca 1804 roku.

Amschel Mayer Rothschild (1773-1855) był niemieckim bankierem żydowskim z dynastii bankowej rodziny Rothschildów. Był drugim dzieckiem i najstarszym synem Mayera Amschela Rotszylda, założyciela dynastii.

Salomon Mayer von Rothschild (1774-1855) był urodzonym w Niemczech bankierem, który założył austriacki oddział prominentnej rodziny Rothschildów w Wiedniu w 1820 roku, zakładając bank S. M. von Rothschild.

Nathan Mayer Rothschild (1777-1836) był niemiecko-angielskim bankierem, biznesmenem i finansistą. Urodzony we Frankfurcie nad Menem w Niemczech, był trzecim z pięciu synów Mayera Amschela Rotszylda i należał do drugiego pokolenia dynastii bankierów Rotszyldów. W 1798 roku Nathan został wysłany do Anglii, aby wspierać rodzinne interesy w imporcie tekstyliów z kapitałem 20 000 funtów (równowartość 2,2 miliona funtów). Nathan został naturalizowanym obywatelem w 1804 roku i założył bank w londyńskim City – N. M. Rothschild & Sons.

Carl Mayer von Rothschild (1788-1855) był urodzonym w Niemczech bankierem w Królestwie Obojga Sycylii i założycielem rodziny bankierskiej Rothschildów w Neapolu.

Bank of North America (1781) jest dziś znany jako Wells Fargo. Robert Morris został mianowany przez Kongres pierwszym superintendentem finansów w 1781 roku. Alexander Hamilton rywalizował o stanowisko superintendenta i został pominięty. Morrisowi udało się zaaranżować dla swojego brytyjskiego szwagra, Johna Barkera Churcha, aby stał się jednym z dwóch największych akcjonariuszy Banku Ameryki Północnej. Podczas gdy Church popłynął do Europy, aby “rozliczyć się z wojny” [i odwiedzić swoją londyńską bazę operacyjną], Church mianował Hamiltona swoim amerykańskim agentem biznesowym pod jego nieobecność i “delegował” go, aby nadzorował jego interesy Bank of North America i założył Bank of New York.

Sir Moses Haim Montefiore, 1. baronet (1784-1885) był brytyjskim finansistą i bankierem, aktywistą, filantropem i szeryfem Londynu, który urodził się we włoskiej rodzinie sefardyjskich Żydów mieszkających w Londynie. Był przewodniczącym Rady Deputowanych Żydów Brytyjskich. W 1812 roku Moses Montefiore poślubił Judith Cohen, córkę Levy’ego Barenta Cohena. Jej siostra, Henriette, wyszła za mąż za Nathana Mayera Rothschilda, dla którego firma Montefiore działała jako makler giełdowy. Nathan Rothschild kierował rodzinnym biznesem bankowym w Wielkiej Brytanii, a dwaj szwagrowie zostali partnerami biznesowymi. W biznesie Montefiore był innowatorem, inwestującym w dostawy gazu rurowego do oświetlenia ulicznego do miast europejskich za pośrednictwem Imperial Continental Gas Association. W 1824 roku znalazł się w jednym z założycieli Alliance Life Assurance Company, później Sun Alliance.

Johann Heinrich Schröder (1784-1883) założył Henry Schröder & Co. w Londynie w 1818 roku. J Henry Schroder Banking Corporation (“Schrobanco”) był bankiem komercyjnym w Nowym Jorku założonym w 1923 roku. Schroder pozostał brytyjskim agentem, o czym świadczy wyemitowanie przez Schrodera obligacji o wartości 3 milionów funtów w 1863 roku dla Konfederacji. Ostatecznie Schroders plc stał się brytyjską międzynarodową firmą zarządzającą aktywami, która została założona w 1804 roku. Firma zatrudnia obecnie ponad 5 osób na całym świecie w 000 lokalizacjach w Europie, Ameryce, Azji, Afryce i na Bliskim Wschodzie. Spółka ma siedzibę w londyńskim City, jest notowana na Londyńskiej Giełdzie Papierów Wartościowych i stanowi składową indeksu FTSE 32. Rodzina Schroder, poprzez spółki powiernicze, indywidualną własność i organizacje charytatywne, kontroluje 100 procent akcji zwykłych spółki.

Bank of New York (1791) jest dziś znany jako BNY Mellon. Został założony i kierowany przez Alexandra Hamiltona i rozpoczął się od zastępstwa Hamiltona przez jego szwagra Johna Barkera Churcha, aby założyć bank z kapitałem Churcha, podczas gdy on podróżował do Francji i Wielkiej Brytanii, aby skonsolidować swoją fortunę zarobioną na byciu komisarzem armii kontynentalnej i francuskiej. Kontrola Hamiltona nad Bankiem Ameryki Północnej, Bankiem Nowego Jorku i Departamentem Skarbu USA dała mu prawo decydowania, że dochody celne mogą być wypłacane nie tylko w złocie i srebrze, ale także w banknotach Banku Nowego Jorku i Banku Ameryki Północnej.

First Bank of the United States (1791) jest dziś znany jako BNY Mellon, Citizens. Została założona przez Alexandra Hamiltona, a jej pierwszymi udziałowcami byli John Barker Church. Do 1810 roku brytyjskie banki Alexander Baring i Rothschild & Sons Ltd. nabyły główne udziały w First Bank of the United States, a także w Bank of England. Innym z pierwszych akcjonariuszy jest Thomas M. Willing, który stał się najbogatszym człowiekiem w Ameryce. Willing pełnił funkcję prezesa Banku Ameryki Północnej.

James “Jacob” Mayer de Rothschild (1792-1868) założył Famille banquière Rothschild jako francuską dynastię bankową w 1812 roku w Paryżu. James został wysłany do Paryża ze swojego domu we Frankfurcie w Niemczech przez swojego ojca, Mayera Amschela Rothschilda. Mayer Amschel Rothschild kazał swojemu najstarszemu synowi pozostać we Frankfurcie, podczas gdy jego czterej pozostali synowie zostali wysłani do różnych miast europejskich, aby założyć instytucję finansową do inwestowania w biznes i świadczenia usług bankowych. Endogamia w rodzinie była istotną częścią strategii Rotszyldów w celu zapewnienia, że kontrola nad ich bogactwem pozostała w rękach rodziny.

George Peabody (1795-1869) był amerykańskim finansistą i filantropem. Peabody zajął się handlem towarami suchymi, a później bankowością. W 1837 roku przeniósł się do Londynu, gdzie stał się najbardziej znanym amerykańskim bankierem i pomógł ustanowić międzynarodowy kredyt młodego kraju. Nie mając własnego syna, któremu mógłby przekazać swój biznes, Peabody zatrudnił Juniusa Spencera Morgana jako partnera w 1854 roku, a ich wspólny biznes stał się J.P. Morgan & Co. po przejściu Peabody’ego na emeryturę w 1864 roku. W 1837 roku Peabody zamieszkał w Londynie, a w następnym roku rozpoczął działalność bankową handlującą na własny rachunek. Firma bankowa “George Peabody and Company” została założona w 1851 roku. Została założona w celu zaspokojenia rosnącego popytu na papiery wartościowe emitowane przez amerykańskie koleje i – chociaż Peabody nadal handlował towarami suchymi i innymi towarami – coraz bardziej koncentrował swoją uwagę na bankowości handlowej, specjalizując się w finansowaniu rządów i dużych firm. Bank stał się najważniejszym amerykańskim domem w Londynie. Peabody, Morgan & Co. przyjął nazwę J.S. Morgan & Co. Były brytyjski bank handlowy Morgan Grenfell (obecnie część Deutsche Bank), międzynarodowy bank uniwersalny JPMorgan Chase i bank inwestycyjny Morgan Stanley mogą prześledzić swoje korzenie do banku Peabody’ego.

Po przejściu Peabody’ego na emeryturę w 1864 roku, kontrolę przejął Morgan, który dołączył do firmy jako partner w 1854 roku. Firma zmieniła nazwę na J. S. Morgan & Co. Nowojorska agencja firmy została później przekształcona w J.P. Morgan & Co. pod kierownictwem syna Juniusa, J. Pierponta Morgana. Po śmierci Juniusa w 1890 roku Pierpont został starszym partnerem londyńskiej firmy. Do 1910 roku wszyscy partnerzy rodziny Morgan rezydowali w Stanach Zjednoczonych, a aby to odzwierciedlić, londyńskie partnerstwo zostało zrestrukturyzowane, a J. P. Morgan & Co. w USA przejęła 50% udziałów w londyńskim biznesie, który został odtworzony jako Morgan Grenfell & Co. w uznaniu starszego londyńskiego partnera, Edwarda Grenfella. JPMorgan Chase & Co. jest obecnie amerykańskim międzynarodowym bankiem inwestycyjnym i holdingiem usług finansowych z siedzibą w Nowym Jorku. W 2021 r. JPMorgan Chase jest największym bankiem w Stanach Zjednoczonych, największym bankiem na świecie pod względem kapitalizacji rynkowej i piątym co do wielkości bankiem na świecie pod względem sumy aktywów, z łącznymi aktywami o łącznej wartości 3,831 bln USD.

Rodzina Warburg założyła MM Warburg & Co. w 1798 roku, co czyni go jednym z najstarszych istniejących banków inwestycyjnych. Została założona w 1798 roku przez Banca Levi Kahana z Warburga i braci Mosesa Marcusa Warburga i Gersona Warburga. Rodzina Warburg nadal jest właścicielem banku, kontynuując ponad 200-letnią własność prywatnego banku. Siegmund George Warburg, kuzyn Jamesa, założył bank inwestycyjny SG Warburg & Co of London w 1946 roku, który później stał się UBS Warburg. Paul Warburg był dyrektorem Wells Fargo. Wells Fargo jest obecnie jednym z czterech największych banków w Stanach Zjednoczonych obok Bank of America, Citigroup i JP Morgan Chase. Paul Warburg, ojciec Jamesa Warburga, był jednym z założycieli amerykańskiego Systemu Rezerwy Federalnej, który do dziś kontroluje amerykańską gospodarkę. Wuj Jamesa Warburga, Max Warburg, był jednym z głównych finansistów Lenina i rewolucji bolszewickiej, wraz z innym potężnym bankierem, Jacobem Shiffem.

The Manhattan Company (1799) jest dziś znana jako J.P. Morgan Chase. Został promowany przez Alexandra Hamiltona i Aarona Burra i został zainwestowany przez Johna Barkera Churcha, który został dyrektorem na żądanie Hamiltona. Założyciele Manhattan Bank, Aaron Burr i John Barker Church, stoczyli pojedynek w dniu założenia banku. Nikt nie został trafiony, więc pogodzili się.

Brown Brothers & Co. (1818) jest dziś znany jako Brown Brothers Harriman & Co. i jest jednym z najstarszych i największych prywatnych banków inwestycyjnych w Stanach Zjednoczonych. W 1931 roku w wyniku fuzji Brown Brothers & Co. (założonej w 1818 roku) i Harriman Brothers & Co. utworzyły obecną BBH. Po emigracji do Baltimore w 1800 roku i zbudowaniu udanego biznesu handlowego lnem, Alexander Brown i jego czterej synowie założyli Alexa. Brown & Sons. W 1818 roku jeden syn, John Alexander Brown, udał się do Filadelfii, aby założyć firmę John A. Brown and Co. W 1825 roku kolejny syn, James Brown, założył Brown Brothers & Co. na Pine Street na Dolnym Manhattanie i przeniósł się na Wall Street w 1833 roku.

Firma ta ostatecznie przejęła wszystkie inne oddziały Brown w USA. Inny syn, William Brown, założył William Brown & Co. w Anglii w 1810 roku, który został przemianowany na Brown, Shipley & Co. w 1839 roku i stał się oddzielnym podmiotem w 1918 roku.

2 stycznia 1931 roku Brown Brothers & Co. połączył się z dwoma innymi podmiotami gospodarczymi, Harriman Brothers & Company, prywatnym bankiem rozpoczynającym działalność z pieniędzmi kolejowymi, oraz W. A. Harriman & Co., tworząc Brown Brothers Harriman & Co. W 1930 roku firma działała jako amerykańska baza dla niemieckiego przemysłowca Fritza Thyssena, który pomógł sfinansować Adolfa Hitlera. Później Prescott Bush został jednym z siedmiu dyrektorów Union Banking Corporation w USA, których aktywa zostały przejęte przez rząd Stanów Zjednoczonych 20 października 1942 r., Podczas II wojny światowej na mocy amerykańskiej ustawy o handlu z wrogiem.

Marcus Goldman (1821-1904) był amerykańskim bankierem inwestycyjnym, biznesmenem i finansistą. Urodził się w żydowskiej rodzinie aszkenazyjskiej w Trappstadt w Niemczech i wyemigrował do Stanów Zjednoczonych w 1848 roku. Jego dziadek ze strony ojca nazywał się Jonathan Marx, dopóki nie zmienił nazwiska na Goldmann, kiedy Żydzi mogli mieć nazwiska w 1811 roku. Uczęszczając na zajęcia do synagogi w Würzburgu, poznał Josepha Sachsa, który stał się jego wieloletnim przyjacielem. Goldman wyemigrował do Stanów Zjednoczonych z Frankfurtu nad Menem w Niemczech w 1848 roku. Po przybyciu do Ameryki jego nazwisko zostało zmienione na Marcus Goldman przez amerykańską imigrację. Był założycielem Goldman Sachs, który od tego czasu stał się jednym z największych banków inwestycyjnych na świecie. Marcus Goldman założył Goldman Sachs w Nowym Jorku w 1869 roku. W 1882 roku do firmy dołączył zięć Goldmana, Samuel Sachs. W 1885 roku Goldman wziął do firmy swojego syna Henry’ego i zięcia Ludwiga Dreyfussa, a firma przyjęła obecną nazwę, Goldman Sachs & Co. Firma została skrytykowana za brak standardów etycznych, współpracę z reżimami dyktatorskimi, przytulne relacje z rządem federalnym USA za pośrednictwem “drzwi obrotowych” byłych pracowników i podnoszenie cen towarów poprzez spekulacje kontraktami terminowymi, by wymienić tylko kilka z setek przypadków korupcji.

Solomon Loeb (1828-1903) był urodzonym w Niemczech amerykańskim bankierem i biznesmenem. Był kupcem w branży tekstylnej, a później bankierem w Kuhn, Loeb & Co.

John Pierpont Morgan (1837-1913) był amerykańskim finansistą i bankierem inwestycyjnym, który zdominował finanse korporacyjne na Wall Street w całym Wieku Pozłacanym. Jako szef firmy bankowej, która ostatecznie stała się znana jako J.P. Morgan and Co., był siłą napędową fali konsolidacji przemysłowej w Stanach Zjednoczonych. W trakcie swojej kariery na Wall Street, J.P. Morgan zainicjował utworzenie kilku znanych międzynarodowych korporacji, w tym U.S. Steel, International Harvester i General Electric. On i jego partnerzy posiadali również udziały kontrolne w wielu innych amerykańskich firmach, w tym Aetna, Western Union, Pullman Car Company i 21 kolejach. Jego syn, J. P. Morgan Jr., przejął firmę po śmierci ojca, ale nigdy nie był tak wpływowy.

Zgodnie z wymogami ustawy Glassa-Steagalla z 1933 r. “House of Morgan” stał się trzema podmiotami: J.P. Morgan & Co., który później stał się Morgan Guaranty Trust; Morgan Stanley, dom inwestycyjny założony przez jego wnuka Henry’ego Sturgisa Morgana; oraz Morgan Grenfell w Londynie, zagraniczny dom papierów wartościowych.

John Davison Rockefeller Sr. (1839-1937) był amerykańskim magnatem biznesowym i filantropem. Jest powszechnie uważany za najbogatszego Amerykanina wszechczasów i najbogatszą osobę we współczesnej historii. Rockefeller założył Standard Oil Company w 1870 roku. Prowadził ją do 1897 roku i pozostał jej największym udziałowcem. Bogactwo Rockefellera wzrosło, gdy nafta i benzyna zyskały na znaczeniu, a on sam szybko stał się najbogatszą osobą w kraju, kontrolując 90% całej ropy naftowej w Stanach Zjednoczonych w szczytowym momencie. Było to typowe dla baronów rabusiów, którzy otrzymali monopole za pośrednictwem rządu federalnego.

Jacob Henry Schiff (1847-1920) był amerykańskim bankierem, biznesmenem i filantropem, który pomógł sfinansować, między innymi, japońskie wysiłki wojskowe przeciwko carskiej Rosji w wojnie rosyjsko-japońskiej.

James Loeb (1867-1933) był urodzonym w Niemczech amerykańskim bankierem, hellenistą i filantropem.

Paul Moritz Warburg (1868-1932) był urodzonym w Niemczech amerykańskim bankierem, który był wczesnym zwolennikiem amerykańskiego Systemu Rezerwy Federalnej.

Amadeo P. Giannini (1870-1949) założył Bank Włoch w San Francisco w Kalifornii w 1904 roku. Rozrósł się dzięki strategii “bankowości oddziałowej”, aby stać się Bank of America, największym na świecie bankiem komercyjnym. Bank Włoch połączył się z mniejszym Bank of America w Los Angeles w 1928 roku. W 1930 roku Giannini zmienił nazwę “Bank of Italy” na “Bank of America”. Jako prezes nowego, większego Bank of America, Giannini rozbudował bank przez całą swoją kadencję, która trwała aż do jego śmierci w 1949 roku. Bank of America połączył się z NationsBank of Charlotte w Karolinie Północnej w 1998 roku.

Felix Moritz Warburg (1871-1937) był urodzonym w Niemczech amerykańskim bankierem. Był członkiem rodziny bankowej Warburg z Hamburga w Niemczech.

Mortimer Loeb Schiff (1877-1931) był amerykańskim bankierem i znanym przywódcą Boy Scouts of America. Jego syn John Mortimer Schiff również był zaangażowany w BSA.

James Paul Warburg (1896-1969) był urodzonym w Niemczech amerykańskim bankierem, który był dobrze znany jako doradca finansowy Franklina D. Roosevelta. Jego ojcem był bankier Paul Warburg, członek rodziny Warburgów, który pomógł założyć amerykańską Rezerwę Federalną.

Sir Siegmund George Warburg (1902-1982) był urodzonym w Niemczech angielskim bankierem. Był członkiem prominentnej rodziny Warburgów. Odegrał znaczącą rolę w rozwoju bankowości handlowej zarówno w Anglii, jak i Ameryce.

David Rockefeller (1915-2017) był amerykańskim bankierem inwestycyjnym, który pełnił funkcję prezesa i dyrektora generalnego Chase Manhattan Corporation. Był najstarszym żyjącym członkiem trzeciego pokolenia rodziny Rockefellerów i patriarchą rodziny od lipca 2004 r. aż do śmierci w marcu 2017 r. David był piątym synem i najmłodszym dzieckiem Johna D. Rockefellera Jr. i Abby Aldrich Rockefeller oraz wnukiem Johna D. Rockefellera. Był znany ze swoich szerokich powiązań politycznych i podróży zagranicznych, w których spotkał się z wieloma zagranicznymi przywódcami. Jego majątek oszacowano na 3,3 miliarda dolarów w chwili jego śmierci w marcu 2017 roku.

System Rezerwy Federalnej Stanów Zjednoczonych jest centralnym systemem bankowym Stanów Zjednoczonych Ameryki uchwalonym przez Ustawę o Rezerwie Federalnej z 1913 roku. Kongres USA ustanowił trzy kluczowe cele polityki pieniężnej w ustawie o Rezerwie Federalnej: maksymalizacja zatrudnienia, stabilizacja cen i złagodzenie długoterminowych stóp procentowych. Jego obowiązki rozszerzyły się na przestrzeni lat, a obecnie obejmują również nadzorowanie i regulowanie banków, utrzymywanie stabilności systemu finansowego oraz świadczenie usług finansowych instytucjom depozytowym, rządowi USA i zagranicznym instytucjom urzędowym.

System Rezerwy Federalnej jest zarządzany przez mianowaną przez prezydenta radę gubernatorów lub Radę Rezerwy Federalnej. Dwanaście regionalnych banków Rezerwy Federalnej, zlokalizowanych w miastach w całym kraju, reguluje i nadzoruje prywatne banki komercyjne. Banki komercyjne z siedzibą w kraju są zobowiązane do przechowywania akcji i mogą wybierać niektórych członków zarządu Banku Rezerwy Federalnej w swoim regionie. Federalny Komitet Otwartego Rynku ustala politykę pieniężną poprzez siedmiu członków rady gubernatorów i dwunastu regionalnych prezesów Banku Rezerwy Federalnej. Departament Skarbu Stanów Zjednoczonych, podmiot spoza banku centralnego, drukuje używaną walutę.

Chociaż jest instrumentem rządu USA, System Rezerwy Federalnej uważa się za “niezależny bank centralny, ponieważ jego decyzje dotyczące polityki pieniężnej nie muszą być zatwierdzane przez prezydenta ani przez nikogo innego w organach wykonawczych lub ustawodawczych rządu, nie otrzymuje funduszy przyznanych przez Kongres, a kadencje członków rady gubernatorów obejmują wiele kadencji prezydenckich i kongresowych”.

Bank Rozrachunków Międzynarodowych został założony w 1930 roku i jest własnością Rezerwy Federalnej USA, Banku Anglii, Banku Włoch, Banku Kanady, Szwajcarskiego Banku Narodowego, Nederlandsche Bank, Bundesbanku i Banku Francji. BIS jest najpotężniejszym bankiem na świecie i jest globalnym bankiem centralnym dla rodzin bankowych, które kontrolują prywatne banki centralne prawie wszystkich krajów zachodnich i rozwijających się. Pierwszym prezesem BIS był bankier Rockefellera Gates McGarrah – urzędnik Chase Manhattan i Rezerwy Federalnej. Rząd USA miał historyczną nieufność wobec BIS, bezskutecznie lobbując za jego upadkiem na konferencji w Bretton Woods w 1944 roku. Zamiast tego władza rodzin bankierskich została spotęgowana wraz z utworzeniem MFW i Banku Światowego w Bretton Woods.

BIS posiada co najmniej 10% rezerw pieniężnych dla co najmniej 80 światowych banków centralnych, MFW i innych instytucji wielostronnych. Służy jako agent finansowy dla umów międzynarodowych, zbiera informacje na temat globalnej gospodarki i służy jako pożyczkodawca ostatniej szansy, aby zapobiec globalnemu załamaniu finansowemu. BIS promuje program monopolistycznego kapitalistycznego faszyzmu. Służy jako kanał dla rodzin bankierskich, które finansowały Adolfa Hitlera. Wysiłki te były prowadzone przez J. Henry Schroeder z Warburga i Mendelsohn Bank z Amsterdamu. W 1944 r. pierwsze obligacje Banku Światowego zostały wprowadzone na rynek przez Morgan Stanley i First Boston, które pomogły wesprzeć Światową Organizację Handlu, Międzynarodowy Fundusz Walutowy i Światowe Forum Ekonomiczne.

Bank Światowy jest międzynarodową instytucją finansową, która udziela pożyczek i dotacji rządom krajów o niskich i średnich dochodach w celu realizacji projektów kapitałowych. Bank Światowy to zbiorcza nazwa Międzynarodowego Banku Odbudowy i Rozwoju oraz Międzynarodowego Stowarzyszenia Rozwoju, dwóch z pięciu organizacji międzynarodowych należących do Grupy Banku Światowego. Został ustanowiony wraz z Międzynarodowym Funduszem Walutowym na konferencji w Bretton Woods w 1944 roku wraz z Międzynarodowym Funduszem Walutowym. Prezes Banku Światowego jest tradycyjnie Amerykaninem. Bank Światowy i Międzynarodowy Fundusz Walutowy mają siedzibę w Waszyngtonie i ściśle ze sobą współpracują. Chociaż wiele krajów było reprezentowanych na konferencji w Bretton Woods, Stany Zjednoczone i Wielka Brytania były najpotężniejsze pod względem frekwencji i zdominowały negocjacje.

REPUBLIKA WENECKA – MODEL BANKU CENTRALNEGO

System bankowości centralnej Wenecji miał komitet Dziesięciu, który nadzorował “Republikę”, podczas gdy wewnętrzną podgrupą tego komitetu był komitet Trzech, który miał władzę nakazywania śmierci każdego, kto mógłby szkodzić Republice, miastu-państwu Wenecji. Władzę śmierci otrzymali bankierzy, a także prawo do więzienia osób, które nie spłaciły pożyczek w terminie – więzienie dłużników. Bankierzy stali się potężnymi siłami w życiu tych, którzy ich używali; W miarę upływu czasu bankierzy wkraczali w każdy aspekt życia osobistego i obywatelskiego. Bankierzy przejęli kontrolę nie tylko nad ziemią i pieniędzmi, ale także stali się cywilnymi i politycznymi potęgami, które kontrolowały okoliczności życia i śmierci. W końcu bankowość stała się synonimem korupcji, zła, podstępu, propagandy, szpiegostwa, wojny, demonicznych praktyk i karnych praw.

Obiektywne spojrzenie na historię pieniądza i bankowości jest eksploracją kultu antyludzkich sił, które stworzyły jedne z najgorszych kart w historii. Dlatego używamy obraźliwego terminu “banksterzy” jako wskazówki, że ci bankierzy są ekonomicznymi gangsterami, którzy nie zawahają się zabijać przez wojnę, głód i niewolnictwo ekonomiczne. Wenecjanie zapomnieli o tym, czego nauczył się król Hammurabi, kiedy ustanowił prawa dotyczące okresowego umarzania pożyczek, ponieważ ogólnie rzecz biorąc, zwykły człowiek nie mógł spłacić długu i odsetek od pożyczki, co wymagało czasu w więzieniu dłużników, gdy pożyczki nie zostały spłacone. Kiedy lichwa wypełniła więzienia Hammurabiego, nauczył się co trzy lata udzielać umorzenia pożyczek. Hebrajczycy nazywali go “Rokiem Jubileuszowym” i co siedem lat darowali wszystkie pożyczki udzielone innym Hebrajczykom. Lekcja jest taka sama jak 4 lat temu; Usuary nie działa.

BRYTYJSCY BANKSTERZY

Oligarchiczny system bankowy Wielkiej Brytanii reprezentuje wyrafinowany model tradycji Babilończyków, Rzymian, Bizantyjczyków i Wenecjan, które zostały przeszczepione na Wyspy Brytyjskie poprzez serię wstrząsów. W XVI i XVII wieku zło weneckiego kultu zaatakowało Anglię i Szkocję poprzez wenecką oligarchię i jej filozofię, formy polityczne, fortuny rodzinne i imperialną geopolitykę. Zwycięstwo partii weneckiej w Anglii w latach 1509-1715 zbudowane na bizantyjsko-weneckich fundamentach bankowych.

Weneccy oligarchowie byli wiodącą siłą wśród lombardzkich bankierów, którzy przeprowadzili “wielkie ścinanie” Anglii, które doprowadziło do bankructwa angielskiego króla Henryka III, który w 1250 roku wyrzekł się swoich długów i zbankrutował. Po bankructwie nastąpiła wojna domowa na dużą skalę. To pod auspicjami Wenecji Anglia rozpoczęła katastrofalny konflikt z Francją, znany dziś jako wojna stuletnia. W 1340 roku król Anglii Edward III wysłał poselstwo do doży Gradenigo, ogłaszając zamiar prowadzenia wojny z Francją i proponując sojusz angielsko-wenecki. Gradenigo przyjął ofertę Edwarda III, że wszyscy Wenecjanie na ziemi angielskiej otrzymają takie same przywileje i immunitety, jakimi cieszą się Anglicy. Wenecjanie zaakceptowali przywileje i odmówili przyłączenia się do walki. Stłumienie oligarchów przez Henryka VII nie spodobało się Wenecji.

Wenecjanie chcieli, aby Anglia została uwikłana zarówno z Francją, jak i Hiszpanią. Wenecja była również zasadniczo wroga nowoczesnemu państwu narodowemu, które Henryk promował w Anglii. Kiedy syn Henryka VII okazał się pro-wenecki, a Wenecjanie byli w stanie przywrócić swój system oligarchii.

Henryk VIII był królem Anglii w latach 1509-1547. Jego wstąpienie na tron zbiegło się z wybuchem wojny Ligi Cambrai, w której większość państw europejskich, w tym Francja, Święte Cesarstwo Rzymskie (Niemcy), Hiszpania i papiestwo papieża Juliusza II połączyły się w kombinację, która próbowała unicestwić Wenecję i jej oligarchię. Henryk VIII jako jedyny spośród głównych władców Europy utrzymywał stanowisko proweneckie. Henryk VIII był przez pewien czas formalnym sojusznikiem Wenecji i papieża Juliusza.

W 1527 roku, kiedy Henryk VIII starał się rozwieść z Katarzyną Aragońską, kontrolowany przez Wenecję Uniwersytet w Padwie poparł argumenty prawne Henryka. Gasparo Contarini, dominująca postać polityczna weneckiej oligarchii, wysłał na dwór angielski delegację, w skład której wchodził jego wuj, Francesco Zorzi. Oligarcha i agent wywiadu Zorzi, doskonale zdolny do grania na żądzy i paranoi Henryka, stał się założycielem potężnej tradycji masońskiej na dworze Tudorów. Później Henryk VIII podjął doniosły krok zerwania z papiestwem rzymskim, aby stać się “Nowym Konstantynem” i założycielem Kościoła anglikańskiego. Zrobił to za wyraźną radą Thomasa Cromwella, weneckiego agenta, który został jego głównym doradcą. Thomas Cromwell był agentem handlowym Henryka VIII w konfiskacie byłych klasztorów katolickich i innych dóbr kościelnych, które zostały sprzedane rosnącym rodzinom. Thomas Cromwell służył więc jako akuszerka wielu oligarchów.

Wenecka oligarchia (zwłaszcza jej frakcja “giovani” skupiona wokół Paolo Sarpiego) odpowiedziała przeniesieniem rodzinnych fortun, filozoficznych poglądów i metod politycznych do Anglii jako najbardziej odpowiedniego miejsca dla Nowej Wenecji, przyszłego centrum nowego, ogólnoświatowego imperium rzymskiego opartego na supremacji morskiej.

Wenecjanie nalegali na utrzymanie protestanckiej dynastii i protestanckiego kościoła państwowego w Anglii, prowadząc politykę antyhiszpańską. Wiele z tych udanych posunięć było spójnych z weneckim pragnieniem zbudowania Anglii jako nowego imperium światowego i przeciwwagi dla ogromnej potęgi Hiszpanii. Dla Wenecjan oligarchia wymagała słabej władzy wykonawczej doży [księcia lub monarchy] i to był system, który chcieli przeszczepić do swojego klonu, Anglii. Anglia była krajem, w którym triumf oligarchów był ostatecznie najpełniejszy. Przywódcy parlamentarni chcieli ustanowić oligarchię poprzez poddanie się króla parlamentowi, aby mogli zbudować flotę i przyspieszyć grabież imperium hiszpańskiego.

Oliver Cromwell był weneckim agentem. Wybitnym przedstawicielem drzewa genealogicznego Olivera Cromwella był powszechnie znienawidzony wenecki agent Thomas Cromwell. Oliver Cromwell (1599-1658) był potomkiem siostry Thomasa Cromwella. Wuj Olivera Cromwella ożenił się z wdową po genueńsko-weneckim finansiście sir Horatio Pallavicinim. Wdowa ta przyniosła Pallavicini dwoje dzieci z małżeństwa i wyszła za mąż za swoje późniejsze dzieci Cromwella. Tak więc rodzina Cromwellów była ściśle związana ze światem weneckich finansów.

W marcu 1655 roku Cromwell zdecydował się na “dokładną” bonapartystowską dyktaturę wojskową, podobną do suwerennej Republiki Włoch z dożą. Anglo-Wenecjanie zdecydowali, że mają dość katolickiej, profrancuskiej dynastii Stuartów. Przedstawiciele niektórych czołowych rodzin oligarchicznych podpisali zaproszenie dla holenderskiego króla Wilhelma Orańskiego i jego królowej Marii, córki Jakuba II. Brytyjczycy nazywają to “Chwalebną Rewolucją” z 1688 roku; w rzeczywistości skonsolidował uprawnienia i prerogatywy oligarchii, które zostały wyrażone w Karcie Praw z 1689 roku. Nie można było nakładać podatków, nie podnosić armii ani zawieszać żadnych praw bez zgody oligarchii w parlamencie. Parlament był najwyższy nad monarchą i kościołem państwowym. W ciągu kilku lat po Chwalebnej Rewolucji powstał Bank Anglii i dług narodowy. Kiedy Jerzy I wstąpił na tron w 1714 roku, wiedział, że jest dożą, przywódcą oligarchii.

Reżim, który ukształtował się w Anglii po 1688 roku, był najdoskonalszą kopią weneckiej oligarchii, jaka kiedykolwiek powstała. Partia Wenecka była zasadniczo hegemoniczna, a Wielka Brytania wkrótce stała się dominującą potęgą światową. Walki siedemnastowiecznej Anglii były zatem decydujące w przekształceniu silnych wpływów weneckich, które istniały przed 1603 r., w długoterminową dominację brytyjskiej partii weneckiej, obserwowaną po 1714 r. Wydarzenia te nie są zjawiskami historii Anglii per se. Można je rozumieć jedynie jako aspekty infiltracji do Anglii przerzutowej weneckiej oligarchii, która w swoim brytyjskim przebraniu imperialnym pozostała zagrożeniem dla ludzkości.

BANKSTERZY WARBURGA

Rodzina Warburgów osiedliła się w Wenecji, gdzie nosiła nazwisko del-Banco. Dokumenty historyczne opisują Anselmo del Banco jako Żyda i jako jednego z najbogatszych mieszkańców Wenecji na początku 16 wieku. W 1513 roku del Banco otrzymał od rządu weneckiego przywilej zezwalający na pożyczanie pieniędzy z odsetkami. Del Banco wyjechał z rodziną po tym, jak nowe ograniczenia zostały nałożone na społeczność żydowską, co zbiegło się z utworzeniem żydowskiego getta. Rodzina osiedliła się w Bolonii, a stamtąd do niemieckiego miasta Warburg i przyjęła nazwę tego miasta jako własne nazwisko.

Rodzina Warburg ponownie osiedliła się w Altonie, niedaleko Hamburga w 17 wieku, i to właśnie tam M. M. Warburg & Co. została założona w 1798 roku, wśród najstarszych wciąż istniejących banków inwestycyjnych na świecie. Inne banki utworzone przez członków rodziny to: M.M.Warburg & Co., Warburg Pincus, S. G. Warburg & Co. i UBS Warburg.

Rodzina jest tradycyjnie podzielona na dwie znaczące linie, Alsterufer Warburgs i Mittelweg Warburgs. Alsterufer Warburgowie wywodzili się od Siegmunda Warburga (1835-1889), a Mittelwegowie Warburgowie wywodzili się od jego brata Moritza M. Warburga (1838-1910). Swoje pseudonimy wzięli od adresów braci w hamburskiej dzielnicy Rotherbaum. Bracia byli wnukami Mojżesza Marka Warburga. Siegmund George Warburg pochodził z linii Alsterufer; pięciu braci Abraham M., Max M., Paul M., Felix M. i Fritz Moritz Warburg pochodziło z linii Mittelweg.

Bracia Moses Marcus Warburg (1763-1830) i Gerson Warburg (1765-1826) założyli firmę bankową M. M. Warburg & Co. w 1798 roku. Praprawnuk Mosesa Warburga, Siegmund George Warburg, założył bank inwestycyjny S. G. Warburg & Co w Londynie w 1946 roku. Drugi kuzyn Siegmunda, Eric Warburg, założył Warburg Pincus w Nowym Jorku w 1938 roku. Syn Erica Warburga, Max Warburg, jest obecnie jednym z trzech wspólników M. M. Warburg & Co. Starszy brat Maxa Warburga, Aby Warburg, wykorzystał swoje pieniądze na założenie Kulturwissenschaftliche Bibliothek Warburg w Hamburgu, od 1934 roku, oraz Warburg Institute w Londynie. Paul Warburg jest najbardziej znany jako zwolennik amerykańskiego Systemu Rezerwy Federalnej, ustanowionego w 1913 roku.